轻松便捷的花呗取现服务解析

近年来,随着移动支付和金融科技的发展,各种金融产品层出不穷,“花呗取现平台”作为一种新兴的金融服务模式引起了广泛关注。与传统的现金贷款相比,“花呗取现”不仅操作简便快捷,而且门槛较低,极大地满足了用户的临时资金需求。

首先,从用户角度看,“花呗取现”具有极大的便利性。用户只需在手机上简单几步即可完成申请、审核以及取款的过程。此外,相较于传统金融机构的繁琐手续和较高的门槛,花呗取现服务更符合当下快节奏社会的需求。然而,值得注意的是,在享受便捷的同时,用户也应充分认识到其中的风险与挑战。

其次,“花呗取现”模式背后的金融逻辑也值得探讨。作为一种基于信用的金融服务,其核心在于风险控制。平台通过大数据分析和算法模型来评估借款人的信用情况,并据此决定是否放款以及贷款额度等关键因素。这种服务的成功与否,很大程度上依赖于背后的技术支撑及数据分析能力。

再者,“花呗取现”模式对整个金融生态的影响也不可忽视。一方面它填补了市场空白,满足了部分用户的短期资金需求;另一方面也可能引发监管挑战和道德争议。因此,在享受便捷金融服务的同时,社会各界应共同探讨如何平衡创新与规范之间的关系,确保这一新兴业态健康稳定发展。

综上所述,“花呗取现平台”作为金融科技领域的重要产物之一,其背后蕴含着丰富的金融理论、技术应用以及社会效应。面对这一新兴现象,我们既要看到它带来的便利和机遇,也要关注可能存在的问题与挑战,在享受金融服务的同时更要保持警惕。

相关文章

分期乐提现卡顿? 快速恢复额度

分期乐额度提现失败的核心症结往往源于系统风控机制与用户行为模式的错位。平台通过大数据模型评估用户信用等级时,可能因近期消费行为波动、还款记录异常或设备登录频次突增触发风险预警。例如,用户在短期内频繁尝...

微信分付取现难? 玩法还是有道!

微信分付作为一种新型的信用支付工具,自推出以来就受到不少用户的关注。然而,在享受其便利的同时,不少人对“微信分付能否取现”这一问题产生了疑惑。从实际操作层面来看,目前微信分付的功能主要是为用户提供了一...

花呗信用额度 如何安全提升

近来,关于如何通过非正当手段获取更多花呗信用额度的话题在网络上引起了广泛关注。这不仅是对消费者权益的侵犯,也是对平台规则及信用体系的挑战。从专业角度来看,任何试图“套取”花呗的行为都是不道德且不可取的...

如何提升得物购物额度

提高得物额度的关键在于提升个人信用和维护良好的交易记录。首先,增加购买次数并按时支付订单是提高信用度的有效方式。通过不断积累正面的交易历史,平台会根据用户的活跃度、信誉等综合因素动态调整其信用等级。...

羊小咩贷款如何高效提现

羊小咩贷款提现流程的透明化设计,本质上是对传统金融中介环节的重构。平台通过区块链技术实现资金流转的可追溯性,用户可实时查看提现申请状态与资金流向。这种技术赋能下的透明度提升,不仅降低了信息不对称风险,...

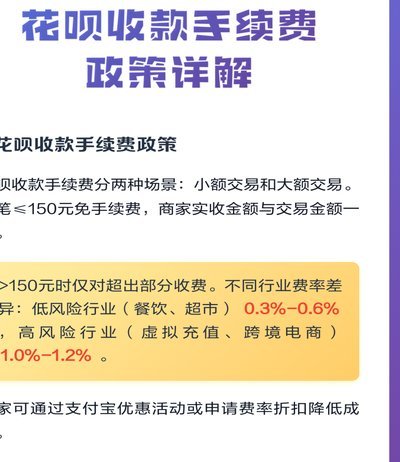

花呗手续费知多少

花呗作为蚂蚁集团推出的信用支付工具,其手续费结构与传统信用卡存在本质差异。根据蚂蚁金服官方披露,花呗分期业务需按期收取0.05%-0.1%的分期服务费,该费用根据分期期数动态调整。值得注意的是,该费率...