花呗提现为什么扣费?

近来,越来越多的用户对于使用花呗这一便捷的支付工具感到疑惑——为何将花呗中的资金转出时需要缴纳手续费?这实际上涉及到金融产品的运营机制和商家的利益平衡。首先,我们需要理解的是,花呗本质上是一种信用消费方式,其背后的支撑是支付宝及其合作金融机构提供的信贷服务。当用户通过花呗进行消费后,实际上是向支付宝借了一笔短期贷款。因此,在将这笔资金转出至银行账户时,并非直接的货币转移,而是偿还了相应的借款。

其次,手续费的存在反映了市场运作规律及成本控制策略。商家或平台在推广信用支付工具的过程中,需要承担一定的运营和风险管理成本,包括坏账准备、资金占用利息等费用。这些成本最终会通过各种方式转嫁给用户或者合作金融机构来覆盖。此外,手续费还可能用于吸引新用户使用花呗,或是作为奖励老用户的一种激励机制。

值得注意的是,不同平台及活动期间,转出花呗资金的手续费标准可能会有所差异。因此,在操作前了解具体的费用情况是必要的。同时,随着监管政策和市场竞争的变化,这类服务的成本结构和服务模式也可能发生变化,用户应及时关注相关调整通知,合理规划自己的财务安排。

相关文章

分期乐购物背后的套现真相

“分期乐购物套现商家”这一现象,已然成为当下消费场景中一个复杂且值得深思的议题。其本质并非简单的“借钱买”,而是建立在一系列巧妙的财务逻辑与心理博弈之上。这些商家并非单纯地提供消费信贷,而是构建了一个...

羊小贷现在叫什么

近期,有关“羊小贷”名称变化的消息引起了广泛关注。实际上,“羊小贷”是互联网金融行业中一家知名平台的简称,其全称为“羊小贷网络借贷信息中介平台”。然而,随着行业监管政策的变化和企业自身品牌的升级,该平...

鹿优选10500额度,怎么转不出来?

该额度无法顺利划转,绝非单纯的系统故障。这背后牵动的是平台复杂的资金流转机制和多重合规风控模型。当涉及一笔数额不小的款项,如这笔10500的浮动额度时,系统必然会启动一系列预设的逻辑校验,确保资金的合...

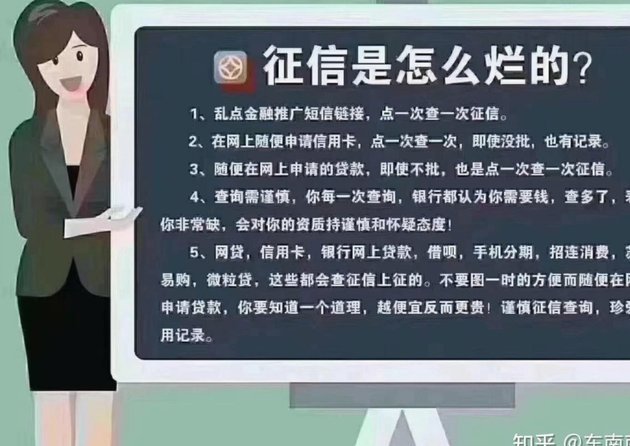

白条取现会查征信吗?一次查一次?

近年来,随着金融科技的发展,白条作为一种便捷的消费金融服务日益受到人们的青睐。关于“白条取现一次查一次征信吗”的疑问,实际上涉及到了个人信用信息管理机制以及金融产品的运营逻辑。 首先,从技术角度分析...

得物2888补贴怎么用?能提现吗?

得物2888补贴提现的问题,远比表面上的“能不能”更复杂,核心在于其运作机制和用户行为规范。2888补贴并非单纯的促销活动,而是得物为了活跃用户、提升交易量而设计的一种“互动奖励”机制。它基于用户在平...

花呗套现费多少钱

近年来,随着互联网金融产品的普及,“花呗”已经成为众多消费者日常消费中的重要支付工具。然而,面对资金需求或突发状况时,部分用户选择通过“套现”来提前获取资金。然而,这样的行为背后,往往伴随着一定的成本...