抖音支付:套现风险与防范

在移动支付领域,字节跳动推出的“抖音支付”正试图在激烈的市场竞争中寻找自己的位置。作为一款与微信支付、支付宝等主流支付工具竞争的产品,抖音支付不仅需要在技术上做到安全可靠,更要在用户体验和功能创新上找...

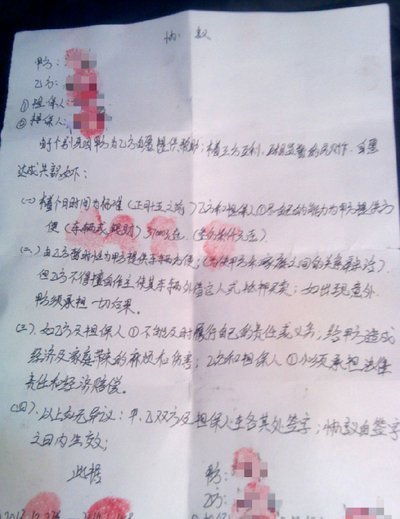

个人借款如何合法打借条

个人借贷关系的法律效力建立在书面凭证基础上,借条作为核心证据需具备法定要件。金额表述应精确到具体数字而非模糊表述,例如"五万元整"优于"五万左右"。还款期限需明确起止时间点,避免"尽快归还"等弹性表述...

白条借款攻略及还款指南

白条作为蚂蚁集团推出的信用支付工具,其借款流程已形成标准化操作路径。用户通过支付宝APP进入白条页面后,系统会基于芝麻信用分、消费记录等维度进行实时授信评估。值得注意的是,借款额度并非固定数值,而是动...

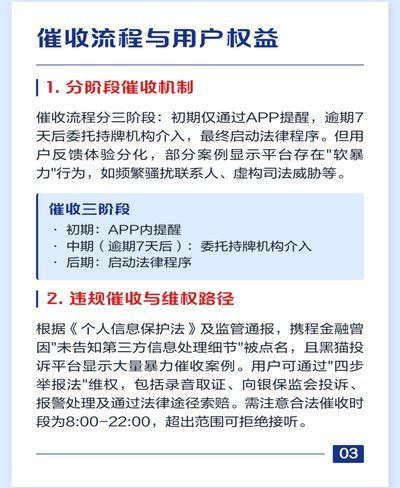

美团月付取现服务取消商家自救进行时

美团月付取现商家取消服务,并非突发事件,而是商业生态持续演进中的一个缩影。最初,美团为了扶持餐饮商家,推出月付取现,提供了一个低息甚至无息的短期资金周转方案,有效缓解了部分商家,尤其是新商家和现金流压...

如何安全利用花呗避免风险

花呗的便捷性和高额消费限度,让许多人对其潜力充满期待。然而,利用花呗的资金并非毫无风险,更不能仅仅依靠盲目的“套钱”行为来寻求收益。真正的安全与稳健,源于对花呗运作机制的深刻理解和审慎的消费策略。花呗...

解锁最大消费

关于“携程拿去花一般多少额度”的疑问,其本质并非一个简单的数字计算问题,而是一场复杂的金融工具组合与用户行为心理学博弈。从深度分析角度看,我们无法给出一个固定的、普适性的额度上限,因为这个“额度”是一...

携程积分变现金背后的金融创新

携程与拿去花的联动机制揭示了消费金融场景的深层变革。通过将积分、优惠券等虚拟资产转化为可流通的现金等价物,平台实际上构建了一个去中心化的价值交换网络。这种模式突破了传统积分体系的封闭性,使用户资产具备...

鹿优鲜秒杀券怎么领

鹿优鲜是一个专注于生鲜食材的电商平台,凭借其优质的商品和服务在消费者中获得了极高的评价。秒杀券作为一种促销手段,吸引了众多消费者的关注。那么,鹿优鲜的秒杀券究竟在哪里可以买到呢? 鹿优鲜的秒杀券主要通...

分期乐额度被冻结怎么办

分期乐额度不可用的根源往往指向系统风控机制的动态调整。当用户触发高频操作或异常消费行为时,平台会主动降低额度以规避风险。例如连续多日未登录账户可能导致系统判定为闲置账户,或是短时间内集中申请多笔分期引...

花呗套路:这行为合法吗?

近年来,"套花呗"这一现象引发了广泛讨论。所谓"套花呗",是指通过虚构交易、套取资金等手段,利用支付宝提供的信用支付工具——花呗进行违规操作。这种行为的本质是绕过平台的风控机制,试图从系统中获取超出实...