花呗套现费多少钱

近年来,随着互联网金融产品的普及,“花呗”已经成为众多消费者日常消费中的重要支付工具。然而,面对资金需求或突发状况时,部分用户选择通过“套现”来提前获取资金。然而,这样的行为背后,往往伴随着一定的成本——手续费。

首先,需要明确的是,“套现花呗”的实际操作方式多种多样,并且随着市场环境的变化而变化。常见的途径包括寻找第三方平台进行资金提取、使用现金折扣卡等。无论是哪种方法,其核心都是支付额外的费用以换取即期的资金流入。这个过程中的“手续费”具体数额取决于多个因素,如套现金额大小、服务提供方的规定以及市场的实时变动情况。

其次,在实际操作中,“套现花呗”的手续费通常会根据以下原则进行计算:固定比例加浮动利率的形式。例如,部分平台可能会收取套现金额的1%至3%作为一次性手续费,并且还会额外加上可能存在的提现费或管理费用等附加条件。值得注意的是,这类服务往往由非官方渠道提供,因此在操作时必须保持警惕,确保资金安全。

最后,值得注意的是,“套现花呗”虽然能够在紧急情况下提供便利,但同时也存在一定的风险和法律约束。因此,在考虑此类行为前,建议用户全面了解相关条款,并综合评估其长期影响与潜在后果。

相关文章

分期乐提现失败怎么办

“分期乐有额度提现失败”这个现象,实际上反映了在复杂的金融生态系统中,用户体验、风控体系和底层技术之间存在的一系列微妙交互。它不仅仅是简单的“提现失败”,更可能暗示着账户状态、信用评估以及系统内设的风...

分付如何做到秒到账

分付产品的核心逻辑建立在信用评估与资金流转的动态平衡上。额度释放的效率往往取决于用户行为与系统算法的匹配度,例如高频小额交易能触发更精准的信用画像,而单笔大额消费可能被判定为风险信号。值得注意的是,系...

便荔卡包3万额度如何套现

“便荔卡包3万额度套现几折取现”这一现象,远非简单的金融操作,它反映了一种复杂的信用体系、风险偏好以及监管漏洞相互作用下的市场行为。从专业角度来看,这种“套现”本质上利用了荔卡包(或类似信用卡的快速额...

鹿优选:便捷额度提现平台

随着数字化经济的蓬勃发展,各类线上服务平台如雨后春笋般涌现,为消费者提供了前所未有的便捷体验。鹿优选额度提现平台正是在这种背景下应运而生,它不仅简化了用户的财务管理和资金流动过程,还通过创新的技术手段...

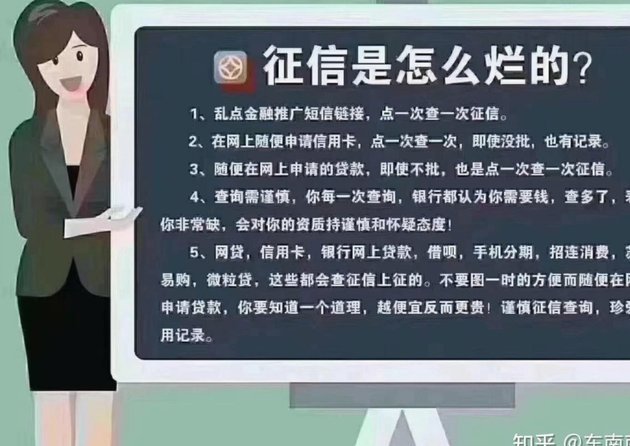

白条取现会查征信吗?一次查一次?

近年来,随着金融科技的发展,白条作为一种便捷的消费金融服务日益受到人们的青睐。关于“白条取现一次查一次征信吗”的疑问,实际上涉及到了个人信用信息管理机制以及金融产品的运营逻辑。 首先,从技术角度分析...

得物提现全流程详解

得物App内的资金提现,看似简单,实则涉及多种机制与潜在考量。用户提现并非直接将得物账户余额转入银行卡,而是基于得物构建的“真伪鉴定+二级市场回收”体系下的“保价回收”服务。这意味着用户提现的本质,是...