分期乐购物背后的套现真相

“分期乐购物套现商家”这一现象,已然成为当下消费场景中一个复杂且值得深思的议题。其本质并非简单的“借钱买”,而是建立在一系列巧妙的财务逻辑与心理博弈之上。这些商家并非单纯地提供消费信贷,而是构建了一个“低成本、高频率”的消费体系。他们利用分期付款的吸引力,鼓励消费者进行高额支出,进而通过后续的还款、消费升级等方式,获取利润。更重要的是,这种模式与现阶段信贷环境的变化密不可分——宽松的贷款政策、对传统抵押品要求的降低、以及平台对流量的扶持,共同催生了这种“套现”的商业模式。核心在于,商家将消费转化为一种“获取未来”的预期,通过将大件商品分割成小额分期,降低了消费者的心理负担,并创造了“可承受”的还款压力。这种压力并非真正的经济负担,而是对未来美好生活的期待,极大地刺激了消费欲望,也为商家创造了持续的现金流。

要理解“分期乐购物套现商家”的运作模式,必须将其置于更广阔的消费生态背景下审视。他们不仅仅是提供金融服务,更扮演着一个重要的“消费引导”角色。这些商家通常会针对特定人群进行精准营销,比如年轻的职场人群、刚步入婚姻的夫妇等。他们会利用社交媒体、短视频等平台,营造出一种“精致生活”、“品质生活”的营销氛围,并将消费与身份认同、社交地位紧密联系起来。更重要的是,许多商家会不遗余力地提供“限时优惠”、“秒杀活动”等刺激消费的手段,将消费变成一种“紧迫感”下的行为。这种营销策略并非突兀而来的,而是经过精细的消费者画像和行为分析后,精准地触达目标用户,并诱导他们进行消费。这种营销的成功,依赖于对消费者心理的精准把握和对消费习惯的深度挖掘。

然而,“分期乐购物套现商家”所带来的风险,同样不容忽视。过度依赖分期付款,容易导致消费者陷入“还款困境”,甚至产生负债累累的情况。这种风险并非仅仅是简单的财务问题,更涉及到消费者的心理健康问题。频繁的还款压力、对未来的焦虑、以及对消费欲望的过度满足,都可能导致消费者陷入焦虑和恐慌。同时,商家利用分期付款的便利性,容易诱导消费者进行不必要的消费,导致过度消费和不理性购物。尤其是在一些缺乏监管的平台上,商家可能会利用虚假宣传、夸大效果等手段,误导消费者进行消费,造成更大的损失。因此,消费者在选择分期付款时,必须保持理性,仔细评估自身的还款能力,避免陷入“还款困境”。

从长远来看,“分期乐购物套现商家”的兴起,也反映了当前金融体系的转型趋势。传统银行信贷模式的局限性——审批流程繁琐、对借款人的资质要求严格、以及利率相对较高,已经无法满足日益增长的消费需求。分期付款作为一种便捷的消费工具,在一定程度上弥补了传统信贷模式的不足。但与此同时,这种模式也带来了新的风险挑战。监管部门需要加强对分期付款行业的监管,规范商家的经营行为,保护消费者的权益。同时,消费者也需要提高自身的金融素养,增强风险意识,理性消费,避免陷入“套现”陷阱。建立一个健康的消费生态,需要政府、企业、消费者共同努力,形成一个良性循环的机制。

相关文章

网店套现商家怎么找 提供秒结账户

网店交易中,套现行为一直是商家关注的热点话题。尤其是在电商环境日益复杂的当下,寻找那些能够提供秒结账户服务的套现商家显得尤为迫切。这类商家通常会承诺即时转账、无需审核等便捷条件,以吸引急于回笼资金或是...

得物提现到账时间及取消操作指南

得物平台的提现到账周期与交易模式紧密关联,其核心逻辑源于资金清算与风控机制的双重约束。当用户发起提现操作时,系统会先进行身份验证与交易流水核对,确保账户状态正常且无异常交易记录。这一阶段的处理时间通常...

得物提现全流程详解

得物App内的资金提现,看似简单,实则涉及多种机制与潜在考量。用户提现并非直接将得物账户余额转入银行卡,而是基于得物构建的“真伪鉴定+二级市场回收”体系下的“保价回收”服务。这意味着用户提现的本质,是...

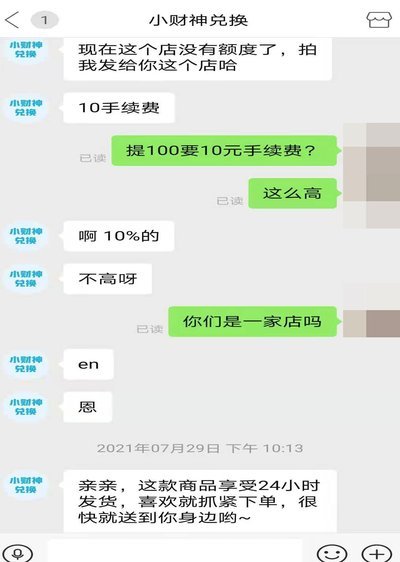

花呗套现费多少钱

近年来,随着互联网金融产品的普及,“花呗”已经成为众多消费者日常消费中的重要支付工具。然而,面对资金需求或突发状况时,部分用户选择通过“套现”来提前获取资金。然而,这样的行为背后,往往伴随着一定的成本...

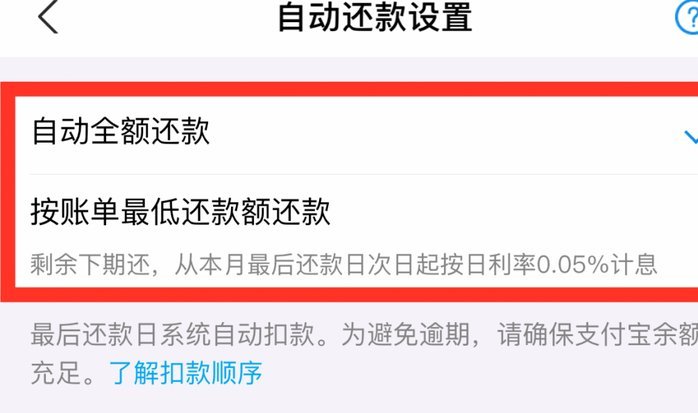

白条还款会影响征信吗

白条取现的还款行为是否纳入征信体系,本质上取决于其数据对接机制。根据公开信息,白条作为蚂蚁集团旗下的消费金融产品,其核心数据并未接入央行征信系统。但需注意,部分第三方征信机构可能与白条存在数据交互。例...

花呗分期套现的风险与隐患

花呗分期套现平台的兴起,是近年来互联网金融领域的一个显著现象。这类平台通过各种方式帮助用户将花呗账单转化为现金,并提供所谓的“现金还款”服务,以此满足部分用户的短期资金周转需求。然而,在这个看似便捷的...