花呗分期套现的风险与隐患

花呗分期套现平台的兴起,是近年来互联网金融领域的一个显著现象。这类平台通过各种方式帮助用户将花呗账单转化为现金,并提供所谓的“现金还款”服务,以此满足部分用户的短期资金周转需求。然而,在这个看似便捷的背后,隐藏着不容忽视的风险和隐患。

首先,从风险角度来看,利用花呗分期套现平台进行现金还款,实质上是一种规避信贷规则的行为。用户通过第三方手段将应直接还给金融机构的债务转换成现金流通使用,从而可能引发资金链断裂、逾期等问题。一旦发生这种情况,不仅个人信用记录会受到严重影响,后续在其他金融产品和服务的应用中也会面临诸多限制。

其次,在合法性方面也存在争议。花呗分期套现平台通常不属于官方认可的借贷渠道,它们提供的服务往往游走在法律边缘甚至违反相关法律法规。对于那些选择此类途径获取资金的人来说,除了可能面临的法律风险外,还存在着个人信息泄露等安全隐患。

此外,从财务健康的角度分析,频繁使用这类不正规的服务可能会导致个人长期陷入高利率循环债务之中,不仅增加了还款成本,还容易忽视了合理的财务管理与规划,长远来看对个人经济稳定和成长极为不利。

因此,在面对紧急资金需求时,用户应当优先考虑通过正规渠道解决,例如联系银行申请临时贷款、利用信用卡预借现金服务等更为可靠且成本较低的方法。同时加强自身财商教育,提高风险识别能力,避免落入非法借贷陷阱之中。

相关文章

花呗信用额度 如何安全提升

近来,关于如何通过非正当手段获取更多花呗信用额度的话题在网络上引起了广泛关注。这不仅是对消费者权益的侵犯,也是对平台规则及信用体系的挑战。从专业角度来看,任何试图“套取”花呗的行为都是不道德且不可取的...

如何提升得物购物额度

提高得物额度的关键在于提升个人信用和维护良好的交易记录。首先,增加购买次数并按时支付订单是提高信用度的有效方式。通过不断积累正面的交易历史,平台会根据用户的活跃度、信誉等综合因素动态调整其信用等级。...

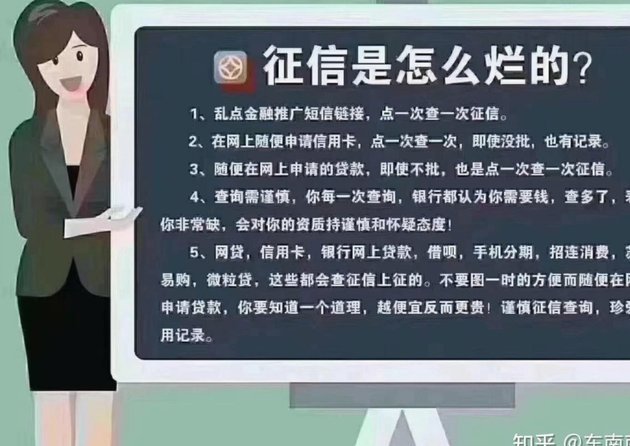

白条取现会查征信吗?一次查一次?

近年来,随着金融科技的发展,白条作为一种便捷的消费金融服务日益受到人们的青睐。关于“白条取现一次查一次征信吗”的疑问,实际上涉及到了个人信用信息管理机制以及金融产品的运营逻辑。 首先,从技术角度分析...

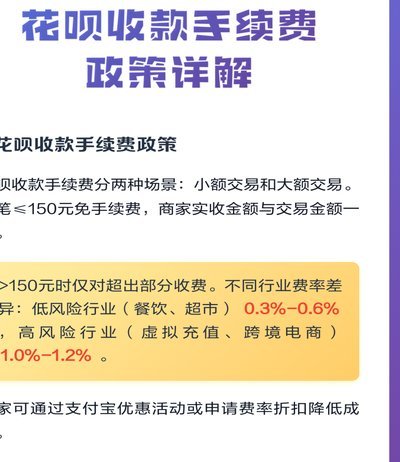

花呗手续费知多少

花呗作为蚂蚁集团推出的信用支付工具,其手续费结构与传统信用卡存在本质差异。根据蚂蚁金服官方披露,花呗分期业务需按期收取0.05%-0.1%的分期服务费,该费用根据分期期数动态调整。值得注意的是,该费率...

羊小咩如何安全高效地提现

羊小咩额度提现的核心在于账户绑定与资质审核的双重验证机制。平台通过手机号、身份证号等基础信息建立用户身份锚点,同时结合芝麻信用分、消费记录等数据构建信用画像。当用户申请提现时,系统会实时比对历史行为数...

花呗兑现到账多久?商家必知的资金到账时间全攻略

### 花呗兑现商家到账时间解析:影响与优化策略 在数字经济蓬勃发展的今天,花呗作为支付宝推出的一项信用支付产品,已成为众多消费者和商家不可或缺的金融工具。然而,关于“花呗兑现商家,多久能到账”的问...