得物额度取现商家

近期,随着数字金融工具的普及,“得物额度取现商家”这一概念逐渐进入消费者的视野。作为一种新兴的消费模式,它允许用户通过电商平台中的购物额度进行现金提取,从而获得额外的资金用于其他用途。这种操作不仅为消费者提供了更多的灵活度和便利性,同时也反映了市场对多样化金融服务需求的增长。

然而,在享受便捷的同时,“得物额度取现商家”也面临着一系列挑战与风险。首先,消费者的财务规划能力和风险意识需要进一步提升,以避免过度消费或债务累积的问题;其次,对于商家而言,如何在增加业务量的同时保持服务质量和客户信任度是一大考验。此外,监管政策的不确定性也为这类业务的发展带来了一定的不确定性。

为了实现可持续发展,“得物额度取现商家”需要不断优化自身服务体系。一方面,通过提高风控能力降低违约风险;另一方面,加强对用户教育和引导,帮助他们合理使用这一金融工具。同时,积极寻求与金融机构的合作,探索更丰富的产品和服务形态,将是未来发展的关键方向。

总之,“得物额度取现商家”的出现为消费者提供了更多元化的选择,并且对于推动金融科技的发展具有重要意义。但与此同时,如何平衡便捷性与安全性之间的关系,则是所有参与者必须面对的重要课题。

相关文章

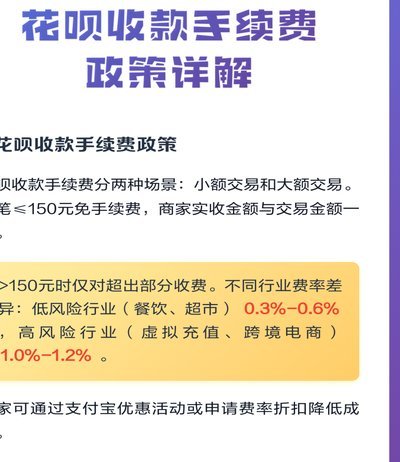

花呗手续费知多少

花呗作为蚂蚁集团推出的信用支付工具,其手续费结构与传统信用卡存在本质差异。根据蚂蚁金服官方披露,花呗分期业务需按期收取0.05%-0.1%的分期服务费,该费用根据分期期数动态调整。值得注意的是,该费率...

花呗业务电话客服怎么样

花呗作为一家金融平台,其业务电话客服的服务质量是一个值得关注的话题。从专业知识和用户反馈来看,电话客服在处理一些常见问题时表现较为妥当,但其效率和准确性仍需谨慎评估。 首先,花呗的业务电话客服通常...

羊小咩如何安全高效地提现

羊小咩额度提现的核心在于账户绑定与资质审核的双重验证机制。平台通过手机号、身份证号等基础信息建立用户身份锚点,同时结合芝麻信用分、消费记录等数据构建信用画像。当用户申请提现时,系统会实时比对历史行为数...

羊小咩信用钱包解绑银行卡详细步骤指南

羊小咩信用钱包解绑银行卡的流程并不复杂,但需要用户注意几个关键点以确保操作顺利。首先,在进行解绑之前,请确保您已经登录了您的羊小咩账户,并且当前使用的设备与注册时相同或已通过验证。这有助于提高安全性并...

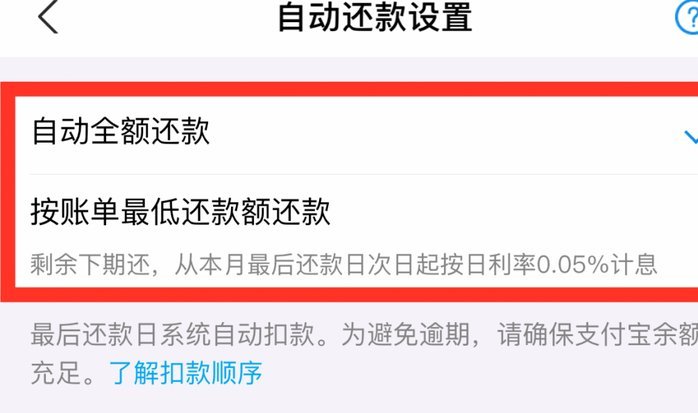

白条还款会影响征信吗

白条取现的还款行为是否纳入征信体系,本质上取决于其数据对接机制。根据公开信息,白条作为蚂蚁集团旗下的消费金融产品,其核心数据并未接入央行征信系统。但需注意,部分第三方征信机构可能与白条存在数据交互。例...

花呗分期套现的风险与隐患

花呗分期套现平台的兴起,是近年来互联网金融领域的一个显著现象。这类平台通过各种方式帮助用户将花呗账单转化为现金,并提供所谓的“现金还款”服务,以此满足部分用户的短期资金周转需求。然而,在这个看似便捷的...