美团月付背后的消费陷阱

美团月付作为一种主流的消费信贷服务,其本质并非单纯的支付工具升级,而是一个将即时购买需求与未来现金流预支进行关联的金融衍生机制。用户一旦使用该功能完成交易,平台实质上是在为消费者提供一个结构化的短期周...

京东白条提现的最佳时机:如何科学管理资金流?

京东白条作为一种消费信贷服务,在用户购物时提供了极大的便利。然而,许多用户关心的问题之一便是何时提现最为合适。这个问题的解答实际上需要综合考量多个因素,包括资金需求、利率成本以及个人财务状况。 首先,...

鹿优选:稳健合作,掘用户价值

鹿优选与网贷合作的模式演变,实际上映射了下线招募平台与金融机构之间微妙的关系。早期的鹿优选,更多与地方性小额贷款公司、个人信用评估机构产生联系,这些合作关系更多依赖于简单的返利或流量输送。这种模式的风...

鹿优选商城提现步骤全攻略

### 鹿优选商城提现步骤详解 #### 提现规则透明化:用户心理与平台信任的博弈 当用户首次尝试在鹿优选商城提现时,往往伴随着一丝谨慎和不安。这种情绪源于对平台规则不熟悉以及担心资金安全的问题。实...

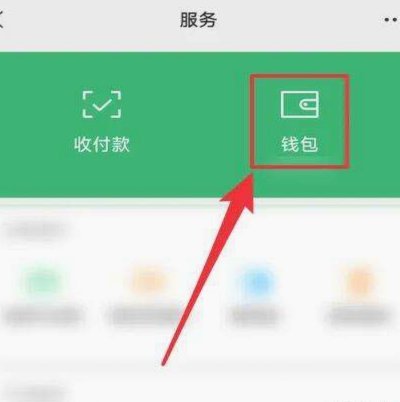

美团月付取现已停用?其他方案如何?

美团月付曾经提供了一种灵活的支付方式,允许用户按月分期支付账单。这一服务模式自推出以来受到了不少用户的青睐,特别是在餐饮、购物等领域表现尤为突出。不过,随着市场环境的变化以及企业战略调整,美团月付的服...

羊小咩商家秒到账:揭秘高效结算流程

羊小咩取现商家秒到账的核心在于构建了一个极简、高效的资金结算系统。传统商户收款环节通常包含银行转账、支付平台处理、以及银行对账等多个环节,每个环节都可能导致时间延误。羊小咩采用的是基于区块链技术的实时...

分付转账给个人需注意哪些事项?

分付,一种便捷的资金传递方式,常用于互联网平台交易。然而,将分付转给个人并非一蹴而就,需要谨慎操作,避免潜在风险。 首先,务必确认收款方的身份信息准确无误,防止资金误入他人账户。 在实际操作中,仔细...

羊小咩花卡:养成好习惯的妙招

羊小咩享花卡,并非仅仅是一张纸片,它代表了一种全新的消费习惯构建策略。理解其核心在于把握“小额积累,高效利用”的精髓。花卡的设计并非为了诱导用户立刻大额消费,而是旨在通过每日微量的固定支出,引导用户逐...

花呗平台怎么用

花呗平台是阿里巴巴旗下的一个分期付款工具,主要功能是为消费者提供支付便利和信用消费服务。通过与商家合作,花呗能够帮助用户实现“先享后付”,即在购买商品或服务时选择使用花呗分期支付,待收到商品并确认无误...

花呗如何联系人工服务:支付宝官方指引

如果你遇到了花呗平台的一些问题,想要寻求人工服务的帮助,可以采取以下几个步骤来确保顺利联系上客服团队。首先,建议通过官方渠道进行联系。在支付宝首页顶部搜索框中输入“花呗”,点击进入后,在页面下方的“服...