花呗套现:风险与应对之道

花呗套现的本质是通过非消费场景的支付行为实现资金流转,其核心逻辑依赖于平台对交易场景的识别机制。技术层面常采用分拆交易策略,将单笔消费拆分为多笔小额支付,通过不同商户的交易流水规避系统对高频消费的异常...

京东白条取现多久到账?看这些就够了

### 京东白条取现到账时间多长?你需要了解这些关键点 在金融科技快速发展的今天,京东白条作为一种消费信贷工具,受到了越来越多人的关注。很多人会好奇:使用京东白条取现后,资金到底多久能到账?这个问题的...

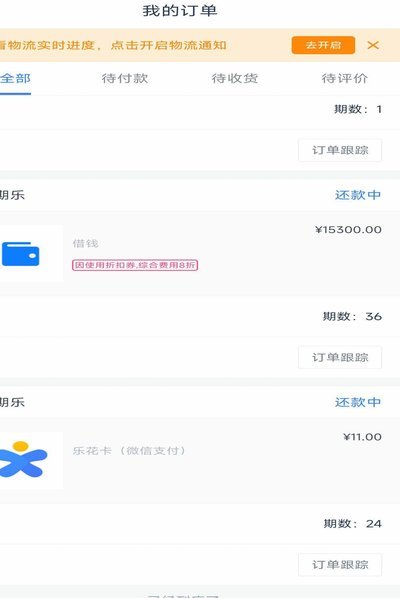

分期乐额度激活全攻略

分期乐额度激活,看似简单,却蕴含着不少技巧和策略。许多用户在激活额度时会遇到各种障碍,这主要是因为对分期乐机制的理解不够深入。其实,激活额度并非一蹴而就,它是一个循序渐进的过程,需要用户根据自身情况制...

分期乐秒拒后通过?背后的风控秘密揭秘

分期乐秒拒第二天通过的现象,在消费金融领域并非孤例,却始终让申请者感到困惑。这并非系统故障,而是平台风控策略下的一种常见表现,其根源在于多维度数据交叉验证的复杂性。初审阶段,分期乐依靠算法快速评估用户...

羊小咩:网络爆红IP如何度过“退潮期”?

羊小咩,一个在网络上迅速走红的小羊形象,在互联网的广阔天地里,正经历着怎样的故事与挑战?从最初的萌宠视频到后续的品牌代言,羊小咩的“成长”之路充满了各种可能。它不仅仅是一个虚拟的角色,更是网络文化中一...

微信分付:灵活理财与安全支付指南

微信分付,看似简单便捷的转账方式,实则蕴含着复杂的财务逻辑与潜在风险。它不再仅仅是朋友之间打零碎钱,而是日益成为个人理财、小生意运营、甚至是家庭支出管理的一部分。要真正理解“微信分付的钱怎么用”,首先...

人伤事故赔偿都有哪些费用

医疗费用是人伤赔偿中最基础的补偿项,涵盖诊疗费、药品费、检查费及住院费用等直接支出。根据《民法典》第1179条,赔偿义务人需承担实际发生的医疗费,并需提供正规医疗票据作为依据。值得注意的是,后续治疗费...

美团月付:商家资金管理新选择

美团月付提现平台,作为一个为商家提供便捷财务解决方案的工具,近年来受到了广泛的关注。该平台不仅能够帮助商家实现资金周转与管理的优化,还通过引入金融科技的力量提升了整体的服务体验。 首先,美团月付提现...

美团生活费获取攻略

美团生活费的获取本质上是用户行为与平台算法的博弈。当用户频繁使用外卖、打车等高频服务时,系统会通过消费频次、客单价、支付方式等维度建立用户画像。此时需刻意调整消费结构,例如在非高峰时段下单,或选择与优...

拼多多卖家如何获取500元备用金?

拼多多作为国内领先的社交电商平台,为卖家提供了多种功能,备用金就是其中之一。对于经常处理退款或纠纷的卖家来说,500元的备用金是一个重要的风险管理工具。 在拼多多上,备用金的申请通常与店铺审核相关。...