盘点得物余额的隐藏用法:如何进行资产与消费规划?

得物App内的余额,对于不少用户来说,已经积累了一定的金额,如何有效利用它们,是值得细致考量的。简单地认为这是用于买球鞋或潮流服饰的专属资金,未免过于局限。实际上,得物余额的用途可以进行更精细的规划,...

大学延期申请截止日期,能申请到什么时候?

羊小咩的延期申请时间,并非一个固定不变的截止日期,而是与具体申请的阶段和性质紧密关联。一般来说,早期申请(Early Action/Early Decision)的窗口期相对较短,截止日期通常在11月...

羊小咩如何高效利用消费额度

羊小咩的额度体系本质上是消费行为的金融化映射,其核心价值在于将用户信用转化为可支配的流动性资产。额度使用需遵循"边际效用递减"规律,初期应优先覆盖高价值消费场景,如教育投资、医疗储备等长期资产配置。当...

分期乐提现:微信转账全攻略

分期乐的提现机制,对于依赖其提供灵活消费能力的金融服务用户来说,直接到微信提取资金是一个非常重要且直接的需求。但并非所有用户都能一蹴而就,理解提现流程的细节点,掌握影响提现速度的关键因素,对于安全高效...

得物App背后的故事:不只是某个公司那么简单

得物App的诞生,不能仅仅用“某个公司发明”这样简单的线性叙事来概括。更深层次来看,它是一个典型的时代共振体,是市场结构性需求、技术红利爆发点与社群文化热度三方交织的结果。探讨其“发明者”,本质上是在...

多头借款被拒?这背后有原因!

面对突发的经济需求,不少人会寻求多头借贷来快速解决问题。然而,在这种情况下,往往会有许多借款人遭遇贷款秒拒的情况。这背后的原因复杂多样,涉及到借贷机制、信用评估以及市场环境等多个方面。 首先,从个人...

分付资金如何实现秒速到账

资金分付机制在企业内部财务管理中扮演着至关重要的角色,它允许管理层将资金分配给不同的部门或项目,以优化资源利用并加速业务增长。然而,在执行分付时,有时会遇到资金暂时被锁定、无法立即使用的困境。这些“秒...

如何快速更改便荔卡包联系人

便荔卡包的联系人变更本质上是系统权限管理与用户隐私保护的平衡点。当用户需要修改绑定联系人时,系统需通过多层验证确保操作合法性。例如,原联系人身份核验可能涉及生物识别、动态验证码或历史行为分析,而新联系...

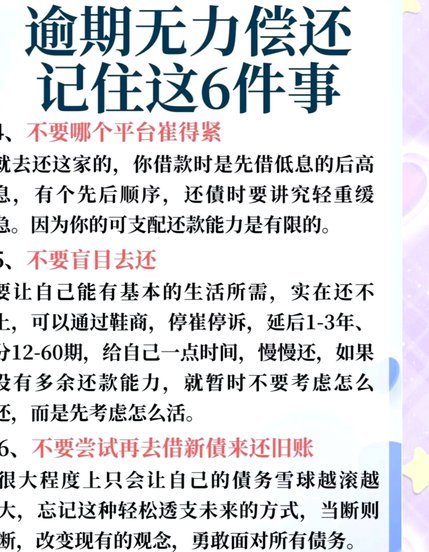

分期乐逾期无力偿还怎么处理贴吧

面对分期乐逾期无力偿还的情况,用户往往感到焦虑和无助。这种情形不仅仅是个人财务状况的问题,更是一个需要综合考量与妥善解决的复杂局面。首先,应当正视问题并主动联系客服寻求解决方案,了解自己当前的具体债务...

急用钱花必备哪些条件?

急用钱花需要什么条件 当资金需求突然出现时,信用记录成为首要门槛。金融机构在审批过程中,会通过征信报告评估个人负债率、还款历史及信用评分。高负债或频繁逾期记录可能直接导致贷款申请被拒,即便有抵押物也难...