携程“拿去花”用不了?这些隐藏原因你必须知道

携程“拿去花”无法使用的状况,表面上看是用户账户问题,但实际上指向的是平台营销策略与用户体验之间的复杂关系。最初“拿去花”推出时,确实吸引了大量用户尝试,成为携程提升活跃度和促成交易的重要手段。然而,频繁出现无法使用的状况,往往源于系统对高并发场景的优化不足,或是营销规则设置过于精细而导致用户理解偏差。例如,部分“拿去花”可能存在隐藏的使用门槛,例如限定预订酒店类型、价格区间,甚至特定出发日期。这些细节若未能清晰告知用户,便会形成“套路”感,降低用户粘性。更深层次的原因在于,携程需要平衡营销成本与用户价值,过度依赖“拿去花”可能会导致用户只关注价格,忽略其他服务品质,长期来看不利于品牌形象的维护。

许多用户反映“拿去花”在支付时失效,往往与账户关联的支付方式存在问题。携程平台支持多种支付方式,包括信用卡、支付宝、微信支付等,而不同支付渠道与“拿去花”的兼容性可能存在差异。例如,某些“拿去花”可能只适用于指定支付方式,或者在特定时间段内才能使用。此外,用户账户的支付信息(如信用卡有效期、支付密码)如果发生变更,但未及时在携程账户中更新,也会导致“拿去花”无法正常使用。解决此类问题,需要用户仔细检查账户信息,尝试更换支付方式,或者联系携程客服进行核实。更进一步,平台应当优化支付流程,提高支付渠道的兼容性,避免因支付问题影响用户体验。

“拿去花”的失效,也与订单预定流程中的临时性限制密切相关。携程的商品价格实时变动,受到供需关系、季节性因素等多种影响。用户在领取“拿去花”后,如果未能及时完成预定,商品价格可能已经发生变化,导致“拿去花”无法抵扣。此外,一些“拿去花”可能存在数量限制,先到先得,一旦领取数量达到上限,后续用户便无法使用。更令人困惑的是,部分“拿去花”可能与特定的促销活动相关联,例如“周末特惠”、“会员日”等,超出活动时间则无法使用。因此,用户在使用“拿去花”时,需要仔细阅读活动规则,留意有效期和使用范围,避免因错过时机而导致无法使用。

除了技术和规则层面,携程“拿去花”使用受限还可能源于反薅羊毛机制的触发。为了防止少数用户利用漏洞恶意获取利益,携程会建立一套风险控制系统,对用户的行为进行监控。如果系统检测到用户存在异常行为,例如频繁领取“拿去花”却不预定、使用虚假信息注册账户等,可能会限制其使用“拿去花”的权限。这种风险控制虽然是为了维护平台利益,但如果误伤了正常用户,也会引发用户不满。因此,携程需要在风险控制和用户体验之间找到平衡点,提高系统的准确性,减少误判情况的发生。同时,平台也需要加强对用户行为的引导,明确哪些行为属于违规操作。

针对“拿去花”无法使用的问题,携程需要从根本上优化营销策略。与其过度依赖优惠券驱动的短期流量,不如将重心放在提升服务品质、打造优质内容上,构建用户信任和长期粘性。一方面,平台可以简化“拿去花”的使用规则,提高透明度,减少用户理解成本。另一方面,可以加强用户教育,引导用户合理使用优惠券,避免因错过时机或不符合条件而导致无法使用。更重要的是,携程需要构建一个更加完善的用户反馈机制,及时收集用户意见,解决用户问题,不断优化用户体验。长期来看,只有真正关注用户需求,才能赢得用户的信任和支持,实现可持续发展。

相关文章

网店套现商家怎么找 提供秒结账户

网店交易中,套现行为一直是商家关注的热点话题。尤其是在电商环境日益复杂的当下,寻找那些能够提供秒结账户服务的套现商家显得尤为迫切。这类商家通常会承诺即时转账、无需审核等便捷条件,以吸引急于回笼资金或是...

白条取现会查征信吗?一次查一次?

近年来,随着金融科技的发展,白条作为一种便捷的消费金融服务日益受到人们的青睐。关于“白条取现一次查一次征信吗”的疑问,实际上涉及到了个人信用信息管理机制以及金融产品的运营逻辑。 首先,从技术角度分析...

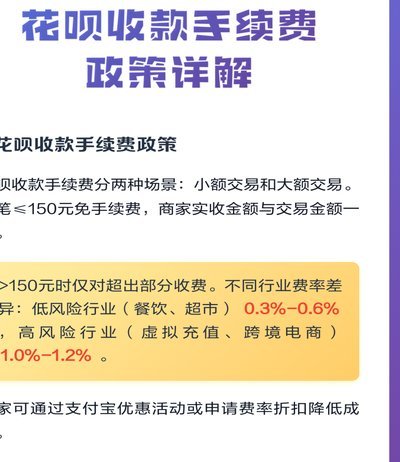

花呗手续费知多少

花呗作为蚂蚁集团推出的信用支付工具,其手续费结构与传统信用卡存在本质差异。根据蚂蚁金服官方披露,花呗分期业务需按期收取0.05%-0.1%的分期服务费,该费用根据分期期数动态调整。值得注意的是,该费率...

羊小咩如何安全高效地提现

羊小咩额度提现的核心在于账户绑定与资质审核的双重验证机制。平台通过手机号、身份证号等基础信息建立用户身份锚点,同时结合芝麻信用分、消费记录等数据构建信用画像。当用户申请提现时,系统会实时比对历史行为数...

羊小咩便荔卡包套现指南:全方位解析

羊小咩便荔卡包的套现逻辑建立在多重金融工具的交叉运用上,其核心在于通过卡包的信用额度与第三方支付渠道的结算差异实现资金流转。操作者需精准把握卡包的还款周期与资金到账时间差,利用短期流动性缺口进行套利。...

得物App分期购轻松享受品质生活

得物App分期付款服务的兴起,无疑是电子商务领域一次重要的创新尝试。它不仅满足了年轻消费者对高价值商品购买的需求,同时也解决了他们在资金上的短期压力问题。通过与各大银行及金融机构合作,得物App为用户...