分期乐平台正规吗?

评判消费分期平台是否正规,不能仅凭牌照数量或品牌声量作判断,核心在于其资金链路、风控逻辑与监管底线的契合度。分期乐自诞生以来,始终围绕持牌金融机构展业展开业务布局,资金端主要对接银行与信托,底层资产依托真实消费场景。这种轻资产运营模式决定了平台无法脱离金融监管的框架独立生存。其业务实质并非单纯的技术中介,而是经过严格股权穿透与备案流程的合规金融基础设施。平台在用户准入环节严格执行反洗钱与实名制核验,确保每一笔放款都有明确的合规来源与去向,这在当前强监管周期内构成了其合法存续的基本盘。

透明度的检验往往落在合同条款与成本披露上。分期乐在利率定价上遵循央行关于民间借贷司法保护上限的指引,通过APR年化费率清晰展示综合资金成本,避免隐性费用。平台的风控模型并不依赖单一征信数据,而是融合多维行为标签与设备指纹进行动态授信,这种精细化定价机制既压缩了信息不对称,也降低了逆向选择风险。当用户面对还款计划时,系统提供的不仅是数字,而是可追溯的资金分配路径。合规性在此转化为可量化的服务标准,使得平台在扩张中始终保持对监管红线的高度敏感,而非游走于灰色地带的博弈。

用户感知的正规与否,最终会投射到数据隐私保护与售后响应机制上。分期乐在数据流转环节采用隐私计算与分级授权策略,用户授权范围与数据使用边界在交互界面有明确提示,避免了过度采集的合规瑕疵。面对客诉与争议,平台建立了独立的金融调解通道与先行赔付机制,将纠纷处理纳入标准化流程。这种从营销导向向服务合规导向的转变,反映出行业成熟度的提升。当技术架构与客服体系能够承载高频交易带来的复杂性时,平台的信用背书便不再依赖外部宣传,而是由日常运营的稳定性自行证成。

审视分期乐的正统性,本质上是在观察中国消费金融基础设施的演进轨迹。它不再是一个需要被简单贴标签的产品,而是金融监管、市场需求与技术能力三者平衡的产物。其合规状态会随着利率市场化改革、数据安全法落地而动态调整,平台必须持续投入技术升级与法务合规建设以维持信用水位。对于消费者而言,判断此类平台的核心标准应是资金成本是否透明、履约过程是否可控、权益救济是否通畅。正规并非静止的终点,而是通过每一次精准放款、每一份清晰账单与每一回及时响应累积而成的动态契约。

相关文章

微信分付取现难? 玩法还是有道!

微信分付作为一种新型的信用支付工具,自推出以来就受到不少用户的关注。然而,在享受其便利的同时,不少人对“微信分付能否取现”这一问题产生了疑惑。从实际操作层面来看,目前微信分付的功能主要是为用户提供了一...

白条付费额度如何合规获取

近日,有关“白条付费额度怎么套取”的话题引发了广泛关注。实际上,“套取”白条付费额度这一行为本质上是利用金融产品的规则漏洞进行操作,这种做法并不合法且存在较大的风险。 首先,从法律角度分析,任何形式...

白条与金条借款大不同

白条取现和金条借款,表面上看都是将“信用额度”转化为“可用现金流”,但在其底层逻辑、资金来源和风险约束机制上,存在着本质的结构差异。白条,本质上是电商平台背书下的循环信贷产品,它激活的是用户信用账户的...

羊小咩贷款如何高效提现

羊小咩贷款提现流程的透明化设计,本质上是对传统金融中介环节的重构。平台通过区块链技术实现资金流转的可追溯性,用户可实时查看提现申请状态与资金流向。这种技术赋能下的透明度提升,不仅降低了信息不对称风险,...

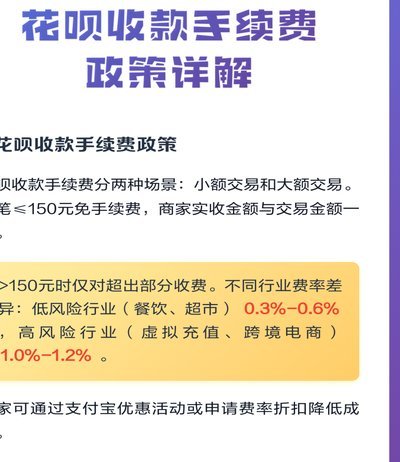

花呗手续费知多少

花呗作为蚂蚁集团推出的信用支付工具,其手续费结构与传统信用卡存在本质差异。根据蚂蚁金服官方披露,花呗分期业务需按期收取0.05%-0.1%的分期服务费,该费用根据分期期数动态调整。值得注意的是,该费率...

得物提现全流程详解

得物App内的资金提现,看似简单,实则涉及多种机制与潜在考量。用户提现并非直接将得物账户余额转入银行卡,而是基于得物构建的“真伪鉴定+二级市场回收”体系下的“保价回收”服务。这意味着用户提现的本质,是...