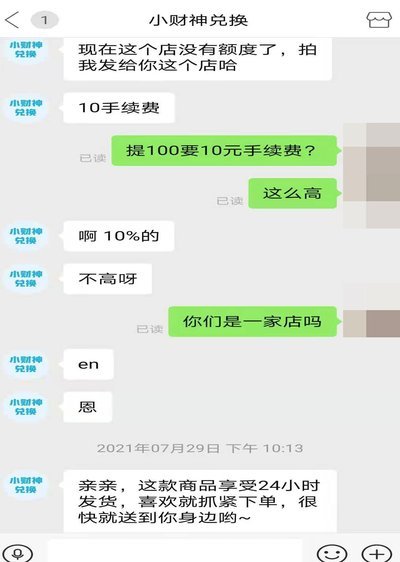

分付套现手续费真相

“分付套出来”这个概念,在金融科技领域逐渐流行,它指的是将一项债务拆分成多笔小额贷款,分别由不同金融机构或平台进行放款,最终由借款人统一偿还。虽然这种模式在提升资金流动性和降低借款人还款压力方面有一定优势,但围绕其背后的交易环节,关于手续费的问题却变得复杂且需要细致的考量。简单地认为“分付套出来”不需要手续费,是极不准确的。实际上,这一过程涉及多方参与,每一步操作都可能产生相应的费用,这些费用直接影响了分付套现的整体成本和最终的收益分配。更关键的是,不同类型的分付套现模式,例如是由银行、P2P平台、消费金融公司共同参与的“三方分付”,费用结构和构成方式差异巨大,需要借款人仔细辨析。

核心在于,分付套现的本质是“拆分”和“重组”,而拆分本身就意味着多个机构或平台需要从中获利。例如,如果银行负责将一笔贷款拆分成多笔小额贷款,其利润来源可能包括贷款拆分费、风险评估费、甚至一些与贷款相关的服务费用。P2P平台则可能收取分付服务费、风险控制费等。消费金融公司则可能收取分付管理费或分成比例。这些费用并非由单一的贷款机构承担,而是根据双方协议进行分配,使得整个流程的成本在多个参与者之间摊销。此外,还需要考虑底层数据的获取和维护成本,包括信用评估、信息监控、风控合规等,这些成本也会间接反映在分付套现的费用中。因此,仅仅关注“分付”这个关键词,而忽略了其背后的交易链条和利益分配,就无法准确评估实际的费用构成。

更值得注意的是,分付套现过程中还存在一些潜在的隐性费用。例如,如果为了满足不同金融机构的风险偏好,需要进行复杂的再融资操作,那么这中间的协调费用、信息传递费用,以及因频繁的贷款额度变化而产生的管理成本,都可能被悄悄地添加到分付套现的整体成本中。此外,部分平台为了吸引客户,可能会在分付套现的流程中加入一些“附加服务”,例如贷款报告、信用评估报告、甚至投资咨询等,这些服务同样需要支付费用,虽然这些服务本身并非直接与贷款额度相关,但仍然会增加借款人的负担。因此,借款人需要仔细核算这些潜在的隐性费用,并将其与明细费用进行对比,才能做出更理性的选择。

除了交易费用外,分付套现的风险控制也是成本的重要组成部分。金融机构在分付套现中需要承担一定的风险,例如贷款违约风险、流动性风险、以及政策风险等。这些风险的控制需要投入大量的资金和人力资源,包括信用评估、风险监控、合规管理等。这些投入成本,最终也会通过各种形式反映在分付套现的费用中。另外,监管部门对分付套现的监管也在不断加强,为了满足合规要求,金融机构可能需要增加额外的合规成本,例如数据安全、信息披露等。这些成本同样会增加分付套现的整体成本。总而言之,分付套现的费用并非固定不变,而是受到多种因素的影响,需要借款人深入理解其构成方式,并进行综合评估。

相关文章

分期乐提不出来?用户资金去哪儿了

近期,关于分期乐平台用户反映“钱套不出来”的问题引起了广泛关注。这一现象不仅涉及用户的资金安全和权益保障,还反映了市场运营与消费者保护之间存在的矛盾点。从平台的角度来看,分期乐主要通过提供消费金融产品...

网店套现商家怎么找 提供秒结账户

网店交易中,套现行为一直是商家关注的热点话题。尤其是在电商环境日益复杂的当下,寻找那些能够提供秒结账户服务的套现商家显得尤为迫切。这类商家通常会承诺即时转账、无需审核等便捷条件,以吸引急于回笼资金或是...

24小时价值提现

**2的原创:****2是价值的流转与流动与价值实现的起点,也是价值实现的起点,是价值流动的起点,价值流动与实现的实现的2。****价值**交换**交换**价值是价值的体现价值价值价值的体现,价值...

便荔卡包3万额度如何套现

“便荔卡包3万额度套现几折取现”这一现象,远非简单的金融操作,它反映了一种复杂的信用体系、风险偏好以及监管漏洞相互作用下的市场行为。从专业角度来看,这种“套现”本质上利用了荔卡包(或类似信用卡的快速额...

从交易到文化:得物如何构建潮流生活新生态?

得物平台自创立以来,就以独特的定位和创新的商业模式在众多电商平台中脱颖而出。它不仅仅是一个简单的购物平台,更是一个集合了潮流资讯、商品购买和社区交流的综合性平台。得物通过聚焦于潮流文化,吸引了大量的年...

如何提升得物购物额度

提高得物额度的关键在于提升个人信用和维护良好的交易记录。首先,增加购买次数并按时支付订单是提高信用度的有效方式。通过不断积累正面的交易历史,平台会根据用户的活跃度、信誉等综合因素动态调整其信用等级。...