套现花呗是什么 套路

花呗套现,这个话题在网络上反复出现,它并非一个简单的金融行为,而是一种利用平台漏洞,以花呗作为工具进行非法牟利的复杂现象。理解“套现花呗是什么套路”的关键,首先在于打破“花呗就是用于消费”的固有认知。花呗本身的功能是支付结算,其底层逻辑是利用支付宝的风险控制体系,将用户的资金进行短期流动,并收取一定比例的交易手续费。然而,部分不良分子发现了花呗在某些交易场景下存在监管松懈的漏洞,例如小额多次交易、利用“秒付款”特性进行资金转移等。他们巧妙地利用这些漏洞,通过频繁的转账操作,将资金从花呗账户迅速转移到其他账户,然后再通过各种方式快速“洗白”,最终实现非法套现。这种套路的核心在于对金融监管的利用,而非对花呗本身的真实价值的合理利用。

花呗套现的“套路”并非单一模式,而是呈现出多样的形态。早期的常见手法是“拆分花呗”:将大额资金拆解成多笔小额交易,利用花呗的秒付款功能,快速转移资金。随着支付宝日益加强风险控制,这种方式逐渐失效。随后出现“借呗套现”:通过申请借呗,利用借呗的便捷支付功能,进行快速的资金转账。借呗本身并非花呗,但两者在支付流程上高度融合,套现者可以借助借呗的便利,突破花呗的交易限制。此外,还有“云闪付套现”的手段,利用云闪付的支付接口,绕过花呗的风险控制,进行资金转移。 这种模式的出现,反映了花呗套现者不断学习、适应监管变化的动态策略。

更深层次的分析表明,花呗套现背后存在着金融监管的薄弱环节。尽管支付宝和国家层面都在不断加强风险控制,但仍旧存在着一些监管盲点。例如,花呗的身份验证机制在某些情况下不够严格,交易监控系统未能及时识别出异常交易模式。同时,部分用户对自身行为的认知不足,未能意识到频繁转账可能存在的风险。花呗套现的滋生,也暴露出监管部门在金融科技领域的监管手段和能力方面仍需提升。仅仅依靠技术手段进行监管,是远远不够的,需要建立更加完善的法律法规体系,并加强对金融科技企业的监管,确保金融市场的健康稳定运行。

解决花呗套现问题,不仅仅是技术层面的防范,更需要全方位的综合治理。一方面,支付宝需要进一步加强风险控制,提高交易监控的精度和效率,建立更加完善的风险预警机制。另一方面,监管部门需要完善相关法律法规,明确花呗等支付工具在套现行为中的法律地位,加大对非法套现行为的打击力度。此外,还需要加强金融知识的普及,提高用户的风险意识,让用户更加了解自身行为可能带来的风险,从而避免成为套现的受害者。 最终,构建一个安全、稳定、高效的金融生态,需要政府、企业和用户的共同努力。

相关文章

携程拿去花提现全攻略

携程“拿去花”作为消费金融产品,其提现机制本质上是资金流转路径的重构。用户通过该产品获得的信用额度,本质上是平台基于用户数据画像提供的临时性资金使用权,而非传统意义上的银行账户余额。提现操作需满足两个...

套花呗资金会影响个人征信吗?

近期,关于“套花呗的钱会上征信吗”的讨论引起了广泛关注。首先需要明确的是,“套”这种行为本身违背了信用消费的原则,不仅有损个人信用记录,还可能触碰法律底线。具体来说,使用非法手段获取花呗额度或者超出授...

微信分付提现:如何安全操作?

微信分付,本质上是一种复杂的信用风险管理机制,而非单纯的“套钱”行为。它在社交网络中迅速流行,核心驱动力在于“信任”和“便捷”,但同时也滋生了潜在的风险。最初,微信分付的优势在于无需银行卡,方便快捷地...

宝付背后的网贷平台是哪个?

### 宝付是哪个网贷扣款的? 近年来,随着互联网金融的迅猛发展,网贷平台逐渐成为许多人解决短期资金需求的重要渠道。然而,随之而来的资金流向不透明、扣款方式复杂等问题也让用户感到困惑。其中,“宝付”...

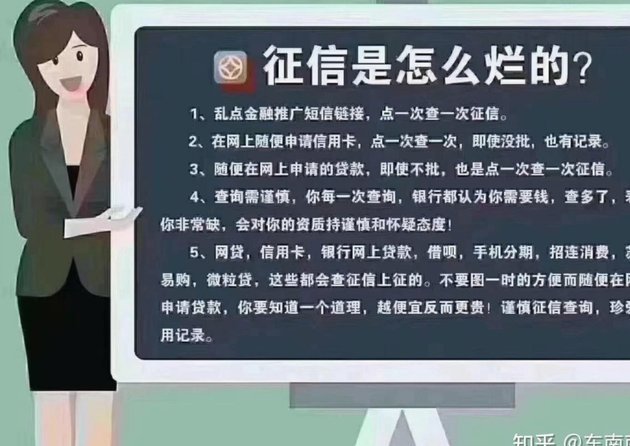

白条取现会查征信吗?一次查一次?

近年来,随着金融科技的发展,白条作为一种便捷的消费金融服务日益受到人们的青睐。关于“白条取现一次查一次征信吗”的疑问,实际上涉及到了个人信用信息管理机制以及金融产品的运营逻辑。 首先,从技术角度分析...

白条还款会影响征信吗

白条取现的还款行为是否纳入征信体系,本质上取决于其数据对接机制。根据公开信息,白条作为蚂蚁集团旗下的消费金融产品,其核心数据并未接入央行征信系统。但需注意,部分第三方征信机构可能与白条存在数据交互。例...