如何避免信用卡套现被风控

“刷卡不被怀疑套现”并非简单的技术操作,而是一场精密的心理游戏和风险控制。要成功执行这种行为,首先需要对金融系统的运作规律有深刻的理解,远不止简单的信用卡种类和消费习惯。 核心在于“伪装”,这意味着要构建一个高度可信的消费场景,并尽可能减少与银行正常的关联。这绝非依赖于短期的技巧,而是需要长期建立起一套“假身份”的生态系统。例如,并非单纯地使用不同银行卡进行消费,而是要模拟真实的消费习惯——例如,定期购买特定品牌的日用品,在特定商家的会员卡上进行消费,并且在固定时间段内频繁使用。更重要的是,银行监控系统会根据用户的历史消费记录、地理位置、交易金额等因素进行评估。因此,你需要分散你的消费地点,随机切换消费额度,并设置一些“异常”但逻辑自洽的消费行为,例如偶尔购买高价商品,或者使用境外信用卡进行消费。 关键在于让银行系统无法将这些看似矛盾的行为归结于单一的个人活动,形成一个“正常”的消费矩阵。

其次,技术层面并非唯一决定因素,而是需要与策略相结合。单纯的“多卡并行”很容易被识别,银行对异常消费的监控也远比想象中更敏感。因此,需要利用一些技术手段,例如VPN、虚拟信用卡、以及一些第三方支付平台的特性,来增加交易的匿名性。但这些工具本身并不能保证安全,它们仅仅是增加混淆的手段。 真正有效的方法是,建立一个完善的交易日志管理系统,对每一笔交易进行详细记录,包括交易时间、地点、金额、支付方式、以及任何可能影响交易的因素。 这种日志记录不仅仅是为了应对审查,更重要的是为了在出现异常时,能够快速做出反应,并提供合理的解释。 另外,需要对自己的消费习惯进行持续的观察和调整,预判银行的监控方向,并及时修改策略,避免陷入僵局。

再者,需要深刻理解“风险评估”的重要性。 “套现”本质上是高风险行为,任何一点疏忽都可能导致账户被冻结,甚至引发法律问题。因此,除了技术手段和策略层面,还需要建立一套完善的风险控制体系。 这包括对资金的分割管理,避免将所有资金集中在一个账户上,以及对交易额度的控制,避免一次性大额消费。 此外,还要对自己的活动进行持续的自我审查,时刻保持警惕,避免出现任何可疑行为。 即使是最细微的差异,都可能引起银行的注意。 避免使用过于明显的“掩盖”手段,例如频繁更换信用卡类型、频繁更换消费地点等,这些行为很容易被银行识别。

最后,需要意识到,“刷卡不被怀疑套现”并非“不被发现”的艺术,而是一种“降低被发现的概率”的策略。 银行的监控系统会不断升级,技术手段也在不断变化,因此,你需要持续学习,不断调整策略,保持对金融系统运作规律的敏感度。更重要的是,要树立正确的价值观,认识到“套现”行为的风险和危害,并以此作为警醒,避免让自己陷入困境。 成功并非一蹴而就,而是在风险和收益之间进行的持续的权衡和调整。 这更像是一场马拉松,而非短跑,需要耐心、毅力和智慧。

相关文章

携程拿去花积分如何兑换提现指南

携程的"拿去花"并非字面意义上的货币,而是其积分体系中的一种奖励形式,常用于兑换优惠券、礼品或现金红包。提现的核心在于将这些积分转化为可提取的现金,其运作机制依赖于携程的积分兑换系统和奖励计划。以下是...

美团月付余额为何提不出来?

面对“美团月付余额提不出来”的问题,许多用户感到困扰。这个问题往往涉及多个环节和技术细节。首先需要明确的是,“美团月付”是一种特殊的支付方式,主要用于购买服务或商品后按月分期还款。当用户遇到余额无法提...

如何提升得物购物额度

提高得物额度的关键在于提升个人信用和维护良好的交易记录。首先,增加购买次数并按时支付订单是提高信用度的有效方式。通过不断积累正面的交易历史,平台会根据用户的活跃度、信誉等综合因素动态调整其信用等级。...

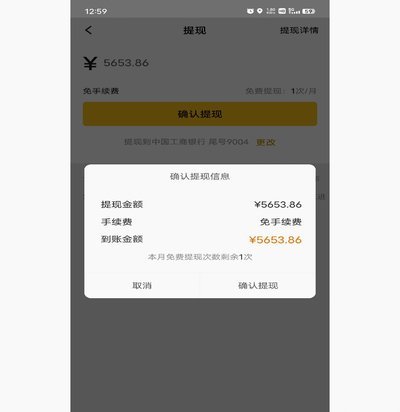

得物提现到账时间及取消操作指南

得物平台的提现到账周期与交易模式紧密关联,其核心逻辑源于资金清算与风控机制的双重约束。当用户发起提现操作时,系统会先进行身份验证与交易流水核对,确保账户状态正常且无异常交易记录。这一阶段的处理时间通常...

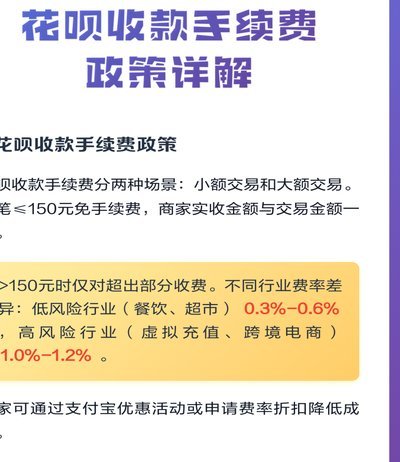

花呗手续费知多少

花呗作为蚂蚁集团推出的信用支付工具,其手续费结构与传统信用卡存在本质差异。根据蚂蚁金服官方披露,花呗分期业务需按期收取0.05%-0.1%的分期服务费,该费用根据分期期数动态调整。值得注意的是,该费率...

得物提现全流程详解

得物App内的资金提现,看似简单,实则涉及多种机制与潜在考量。用户提现并非直接将得物账户余额转入银行卡,而是基于得物构建的“真伪鉴定+二级市场回收”体系下的“保价回收”服务。这意味着用户提现的本质,是...