商家套现新方式:先用后付

“先用后付找商家套现”现象,在复杂的金融与商业生态中,已经不再是新鲜事,而是一种对现有机制的巧妙利用,也更映射出风险投资和流动资金之间日益密切的联系。这种模式的核心在于,利用电商平台、供应链金融等环节,通过“先让商家使用商品,后进行支付”的方式,规避了传统融资渠道的严格审查和资金流动限制。这种模式的兴起并非偶然,而是多种因素共同作用的结果。一方面,商家融资渠道日益收紧,特别是对于规模较小、信用记录不完善的企业,传统银行贷款审批非常困难,而“先用后付”模式提供了相对宽松的融资途径。另一方面,投资者也看到了潜在的回报机会:通过对商家的资金使用情况进行监控,寻找有价值的商家,进而通过套现、催收等方式获取收益。这种模式的底层逻辑是,将资金与商家的实际运营活动紧密结合,形成一种双赢的局面,但也因此增添了巨大的风险。

更深层次的剖析表明,这种“先用后付”的套现行为,并非完全出自于无知或恶意,更体现了一种对市场效率的追求。传统融资模式往往存在信息不对称、审批周期长、资金利用率低等问题。而“先用后付”模式的兴起,代表着一种对市场化运作的探索,它试图通过引入流动资金,提高商家的运营效率,降低融资成本。然而,这种模式的迅速发展,也引发了警惕。其核心风险在于,缺乏有效的监管和信用评估机制,容易滋生欺诈行为。商家虚报销售额、资金流向不透明等问题,将导致投资者损失巨大,也可能损害整个金融市场的稳定。同时,这种模式也对供应链金融的生态产生了冲击,原本专注于提供贸易融资、库存融资等服务的金融机构,不得不被迫与“先用后付”模式竞争,加剧了市场竞争的压力。

要理解这种现象,需要将其置于更广阔的金融创新背景下。区块链技术的成熟,以及数字支付的普及,为“先用后付”模式提供了技术支撑。智能合约可以实现对资金使用的自动监管,降低了信息不对称的风险,提高了交易效率。然而,技术本身并不能解决所有问题。更重要的是,需要建立一套完善的法律法规体系,对这种模式进行规范和监管。这不仅包括对资金使用情况的监控,还包括对投资者和商家的权益保护。同时,需要加强对供应链金融生态的整体监管,防止这种模式对整个行业的负面影响。 关键在于,要明确区分“先用后付”模式与传统的供应链金融模式,避免两者混淆视听,加强对两者之间的监管差异化。

当前,针对“先用后付找商家套现”现象,监管部门已经开始采取行动,但力度和效果仍有待观察。一方面,通过加强对电商平台的监管,限制其对“先用后付”模式的推广;另一方面,积极推动区块链技术在供应链金融领域的应用,利用技术手段提高资金的透明度和可追溯性。同时,也需要引导金融机构积极参与到“先用后付”模式的监管中,发挥其专业优势,共同构建一个更加健康、可持续的金融生态。 值得关注的是,投资者在参与这种模式时,需要保持谨慎,充分了解其风险,避免盲目跟风,做好风险控制。 并非所有“先用后付”模式都是不健康的套现行为,其核心在于模式的合规性和透明度,如果能够建立在公平、公正、公开的原则之上,并得到有效监管,则可以为商家和投资者带来双赢的局面。

最终,“先用后付找商家套现”现象的未来走向,取决于金融监管、技术创新以及市场参与者的共同作用。 既不能因为对市场效率的追求,而忽视风险防范,也不能因为害怕创新而阻碍金融发展。 只有建立一个健康、高效、透明的金融生态,才能真正发挥流动资金的作用,推动实体经济的发展,同时避免对金融市场的系统性风险造成威胁。未来,更可能出现的是一种混合的模式,即在传统金融模式的基础上,借鉴“先用后付”模式的优势,引入流动资金,提高资金利用率和运营效率,同时加强监管,降低风险。 这将推动整个金融行业朝着更加多元化、灵活的方向发展。

相关文章

分期乐购物背后的套现真相

“分期乐购物套现商家”这一现象,已然成为当下消费场景中一个复杂且值得深思的议题。其本质并非简单的“借钱买”,而是建立在一系列巧妙的财务逻辑与心理博弈之上。这些商家并非单纯地提供消费信贷,而是构建了一个...

携程拿去花提现全攻略

携程“拿去花”作为消费金融产品,其提现机制本质上是资金流转路径的重构。用户通过该产品获得的信用额度,本质上是平台基于用户数据画像提供的临时性资金使用权,而非传统意义上的银行账户余额。提现操作需满足两个...

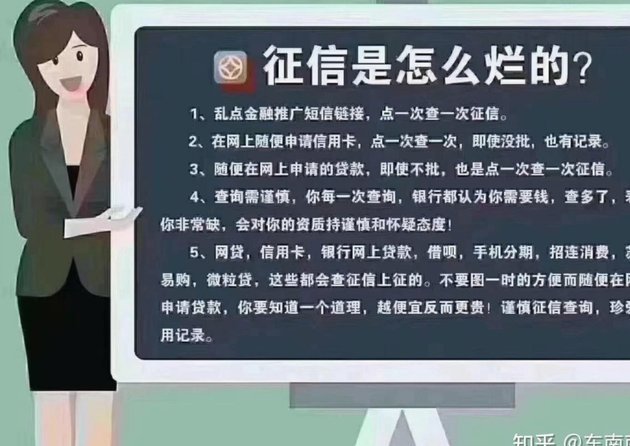

白条取现会查征信吗?一次查一次?

近年来,随着金融科技的发展,白条作为一种便捷的消费金融服务日益受到人们的青睐。关于“白条取现一次查一次征信吗”的疑问,实际上涉及到了个人信用信息管理机制以及金融产品的运营逻辑。 首先,从技术角度分析...

得物提现全流程详解

得物App内的资金提现,看似简单,实则涉及多种机制与潜在考量。用户提现并非直接将得物账户余额转入银行卡,而是基于得物构建的“真伪鉴定+二级市场回收”体系下的“保价回收”服务。这意味着用户提现的本质,是...

金融科技平台的放款模式探析

羊小咩作为近年兴起的金融科技平台,其放款模式折射出消费金融领域的深层变革。该平台通过整合大数据风控系统与用户画像技术,构建了差异化的信贷评估模型。不同于传统金融机构依赖抵押物的审批逻辑,羊小咩更侧重于...

羊小咩如何安全高效地提现

羊小咩额度提现的核心在于账户绑定与资质审核的双重验证机制。平台通过手机号、身份证号等基础信息建立用户身份锚点,同时结合芝麻信用分、消费记录等数据构建信用画像。当用户申请提现时,系统会实时比对历史行为数...