怎样套花呗里的钱

花呗的信用额度本质上是一种消费贷款,将其视为储蓄或快速变现的渠道是误解。虽然短期内可以通过一些方法将部分资金“套”出来,但这种行为往往伴随着高风险和潜在的负面影响,甚至可能损害个人信用记录。要理解这一点,首先需要认识到花呗的运作机制:它依赖于商户打款时间与用户可用额度的同步。如果能够巧妙地利用商户回款周期,在特定时间内将资金转移至其他账户或用于其他消费,就能产生一种“套现”的效果。但这种操作并非凭空可行,而是需要对花呗的后台机制、商户结算流程以及支付宝的风控策略有深入了解,并且需要具备一定的技术和风险承受能力。

常用的“套现”方法之一是利用商家回款延迟的特点。部分商家与花呗平台的回款时间存在差异,这会导致花呗账户在商家实际支付之前就显示出可用额度。在这个短暂的时间窗口内,用户可以尝试将资金转移到其他银行卡或用于进行其他消费。然而,随着花呗风险控制系统的日益完善,这种方法的可行性越来越低。支付宝不断升级风控系统,对异常交易行为进行实时监控和分析,一旦发现可疑操作,账户很可能会被限制使用,甚至直接冻结。更重要的是,频繁的转账或与其他账户之间的资金流动会触发支付宝的风控机制,更容易引起注意。

另一种尝试是通过“拆分还款”来获取可用额度的方法,其原理是利用花呗自动还款功能的延迟性。例如,用户可以设置部分金额自动扣款,并将剩余的额度转移出去。然而,这种方法也存在风险:如果自动扣款失败,可能会产生逾期费用和不良信用记录;其次,支付宝对“拆分还款”行为也进行监控,如果发现异常模式,同样会触发风险预警。此外,有些用户尝试通过游戏充值或购买虚拟商品来将花呗额度变现,但这往往会导致账户被标记为虚假交易,进一步加大风控压力。这些“套现”方法虽然在理论上存在可行性,但在实际操作中面临着巨大的挑战和风险。

无论采取何种方式,试图从花呗中“套取”资金的行为都属于规避平台规则的变通做法,并且会带来一系列负面后果。首先,花呗平台对于异常交易行为有严格的风控措施,一旦被发现,账户将被限制使用、冻结,甚至可能追究法律责任。其次,频繁的违规操作会降低用户的芝麻信用分,影响个人在支付宝上的其他服务的使用权限,例如贷款、理财等。更严重的是,不良的还款记录会对个人的征信报告产生负面影响,影响未来的信用卡申请和房屋贷款等重要金融活动。因此,将花呗视为短期投资或快速变现手段是极其不明智的。

理性看待花呗的使用,将其作为一种便捷的消费工具才是正确的选择。在规划消费时,应根据自身的经济能力,合理控制花呗的使用额度,按时还款,避免产生逾期费用和不良信用记录。如果确实需要资金周转,建议通过正规渠道申请贷款或寻求其他理财方式,而不是试图冒险“套现”花呗。对于那些沉迷于花呗“套现”行为的人来说,更应该意识到问题的严重性,及时调整消费观念,理性规划财务,避免深陷债务泥潭。只有这样,才能真正保障个人信用和经济安全。

相关文章

微信分付取现难? 玩法还是有道!

微信分付作为一种新型的信用支付工具,自推出以来就受到不少用户的关注。然而,在享受其便利的同时,不少人对“微信分付能否取现”这一问题产生了疑惑。从实际操作层面来看,目前微信分付的功能主要是为用户提供了一...

揭秘花呗套现的风险与后果

花呗作为支付宝推出的一项便捷信用支付服务,近年来因其高效性和普及性受到广大用户的青睐。然而,伴随着其使用率的攀升,围绕“套取花呗”的话题也逐渐浮出水面,引发了不少讨论。 首先需要明确的是,套取花呗...

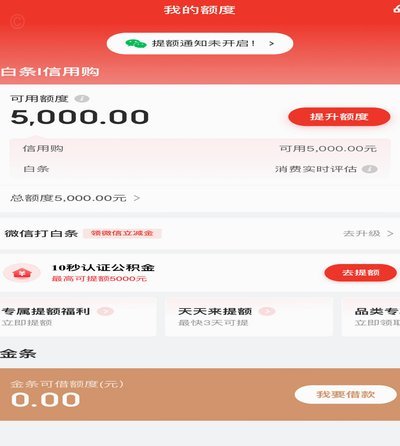

白条额度如何助力商家资金流转

白条额度的流动性重构了商家的资金链逻辑。传统支付场景中,商家获取资金的路径依赖银行授信或第三方支付通道,而白条额度的引入将信用资产转化为可拆分的现金流。这种转化并非简单的资金转移,而是通过算法模型将用...

羊小咩便荔卡包套现指南:全方位解析

羊小咩便荔卡包的套现逻辑建立在多重金融工具的交叉运用上,其核心在于通过卡包的信用额度与第三方支付渠道的结算差异实现资金流转。操作者需精准把握卡包的还款周期与资金到账时间差,利用短期流动性缺口进行套利。...

微信分付能套现吗?

关于“微信分付能不能套出来现金”的问题,需要从多个角度进行分析。首先,我们需要明确微信分付的性质——它是一种消费金融服务,通过信用评估提供短期的资金支持。用户可以使用分付提前支付账单或购买商品,并在规...

得物2888补贴怎么用?能提现吗?

得物2888补贴提现的问题,远比表面上的“能不能”更复杂,核心在于其运作机制和用户行为规范。2888补贴并非单纯的促销活动,而是得物为了活跃用户、提升交易量而设计的一种“互动奖励”机制。它基于用户在平...