得物额度能否套现?平台机制揭秘

得物额度作为平台信用体系的核心组成部分,其本质是基于用户行为数据构建的动态评估模型。该机制通过交易频率、商品评分、账户活跃度等维度生成数值化信用标识,本质上与金融领域的信用额度存在本质差异。平台方设定的额度上限并非直接等同于可提现资金,而是用于控制用户在特定场景下的消费权限。这种设计逻辑既保障了平台交易安全,也避免了虚拟资产与实体货币的直接兑换关系,从技术架构层面阻断了套现的可能性。

平台内部风控系统通过多层数据校验构建起严密的防护网。当用户尝试突破额度边界时,系统会实时捕捉异常交易轨迹,包括IP地址变动、设备指纹漂移、操作时间异常等12类风险信号。这些数据经由机器学习模型进行实时分析,一旦触发预设阈值,系统将自动冻结账户并启动人工复核流程。这种动态防御体系不仅覆盖了常规的套现行为,还针对新型交易模式进行持续迭代,确保信用体系的稳定性。

第三方渠道的套现尝试往往伴随着高风险的博弈。部分用户通过非官方渠道获取的"额度兑换服务",实质上是利用信息不对称进行的灰色操作。此类服务通常要求用户提供身份证件、银行账户等敏感信息,存在账户被盗用、资金被冻结等多重风险。更严重的是,平台方已建立跨渠道的数据追踪机制,任何异常资金流动都会被纳入风控系统,导致用户面临账户永久封禁的后果。这种零和博弈最终使套现者承担远超收益的代价。

平台对额度系统的持续优化正在重塑用户行为模式。通过引入区块链技术实现交易数据的不可篡改性,结合智能合约自动执行信用评估规则,得物正在构建一个更加透明的信用生态。这种技术革新不仅提升了额度体系的可信度,也促使用户形成更规范的消费习惯。当信用价值与实际消费行为深度绑定时,套现需求的经济动机将被显著削弱,平台生态的可持续性得到根本保障。

在监管合规与商业创新的双重驱动下,得物额度体系正在向更复杂的金融工具演进。通过引入数字资产确权、智能合约清算等创新机制,平台正在探索虚拟信用与实体价值的新型转化路径。这种演进既需要技术层面的持续突破,也考验着平台在商业利益与用户权益之间的平衡能力。当信用体系的底层逻辑发生根本性变革时,套现概念将被重新定义,甚至可能催生全新的价值交换模式。

相关文章

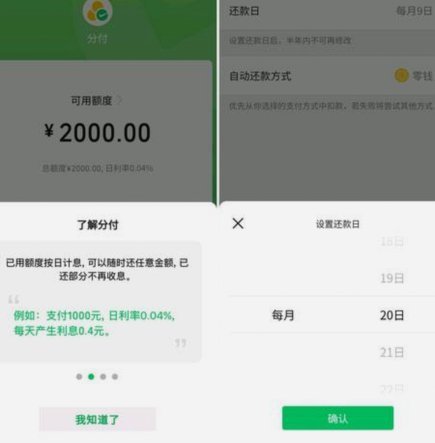

微信分付如何找到及背后的设计逻辑

微信分付的“隐藏”与战略意义,远超于一个简单的入口查找问题。它并非像微信支付那样高调铺陈,而是深嵌于微信生态的特定场景之中,这种设计并非偶然。早期分付主要面向的是商户,提供一种更灵活的收款和结算方案,...

美团药10000元提现攻略

美团药品的提现机制并非简单的“点击按钮”就能完成,其背后蕴含着复杂的运营逻辑、风险控制以及资金结算流程。 10000元的提现,首先需要理解美团药品的提现规则:并非所有用户都能直接提现,而是取决于用户的...

花呗秒套平台:风险警示与维权指南

近期,“花呗秒套平台”成为网络热议话题。这类平台宣称能够以极低的手续费迅速帮助用户获取借款额度或贷款服务,表面上看起来诱人,但背后隐藏着巨大的风险和法律隐患。 首先需要明确的是,正规金融机构提供的金...

2021年花呗套现全解析

2021年,花呗“套现”机制的出现,在金融科技领域引发了广泛的讨论和争议。并非传统意义上的“借款”,而是通过“消费分期”的方式,将用户的消费金额提前还款,然后将这笔资金用于其他用途。理解“套现”的本质...

微信分付套现App:便利与风险并存

近年来,微信分付套现App的兴起引发了广泛关注。这些应用声称能够帮助用户绕过微信支付的限制,将微信分付中的资金提取出来。然而,这一现象背后隐藏着复杂的金融创新与监管博弈。 **制度漏洞与技术突破:分...

花呗无法提现怎么办?

花呗提现功能的异常通常与账户状态存在直接关联。当用户发现无法提现时,首要排查点在于账户是否处于异常状态。例如,若账户因逾期未还款被系统标记为高风险,支付宝会自动限制提现功能以防范资金风险。此外,账户被...