高利贷陷阱:鹿优选借款翻倍的危机

**鹿优选借20000还40000:民间借贷市场的困境与反思**

近年来,民间借贷市场乱象频出,各类借贷平台如雨后春笋般涌现,其中不乏一些以高利率吸引借款人的机构。"鹿优选借20000还40000"这一案例揭示了民间借贷中存在的深层次问题。表面上看,这是一起简单的债务纠纷,但实际上背后隐藏着复杂的法律、经济和社会因素。

从法律角度来看,这类借贷行为往往游走在合法与非法的边缘。根据《中华人民共和国民间借贷法》,年利率超过LPR(贷款市场报价利率)四倍的部分将被认定为无效。然而,在实际操作中,许多平台通过各种手段规避法律规定,例如收取服务费、管理费等名目变相提高利率。这不仅增加了借款人的负担,也为后续的纠纷埋下了隐患。

从经济角度分析,民间借贷市场的活跃反映了正规金融体系无法完全满足市场需求的现状。对于一些急需资金的企业或个人而言,民间借贷提供了一条快速融资的通道。但高利率的借款无疑加重了债务负担,使得许多借款人难以按时还款。这不仅影响了个人信用记录,还可能导致连锁反应,威胁到整个金融体系的稳定。

从社会层面来看,这类事件往往引发公众对金融监管的关注。民间借贷市场的混乱状态不仅损害了借款人的利益,也增加了社会矛盾。一些借款人因无力偿还高额债务而陷入困境,甚至产生极端行为,这对社会稳定构成了潜在威胁。因此,加强对民间借贷市场的规范和监管显得尤为重要。

针对"鹿优选借20000还40000"这一现象,我们应从多个维度寻找解决方案。一方面,政府需要加大对非法高利贷的打击力度,完善相关法律法规;另一方面,金融机构应开发更多适合中小微企业的融资产品,降低民间借贷的需求。同时,借款人也需要提高法律意识,选择正规渠道进行借贷。

总的来说,"鹿优选借20000还40000"这一案例提醒我们,在追求经济发展的同时,必须重视金融市场的秩序和规范。只有通过多方共同努力,才能有效遏制高利贷现象,维护金融市场健康稳定发展。

相关文章

自己如何套取花呗

花呗作为支付宝生态中的信用支付工具,其核心逻辑建立在用户消费行为与信用评估模型的深度绑定上。通过分析系统算法的运行机制可以发现,平台对用户消费频次、金额分布、支付场景等数据存在动态权重分配。例如在信用...

套花呗资金会影响个人征信吗?

近期,关于“套花呗的钱会上征信吗”的讨论引起了广泛关注。首先需要明确的是,“套”这种行为本身违背了信用消费的原则,不仅有损个人信用记录,还可能触碰法律底线。具体来说,使用非法手段获取花呗额度或者超出授...

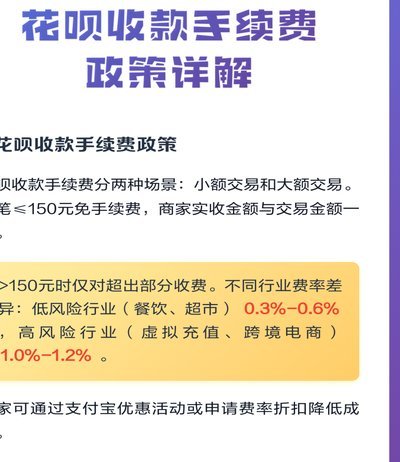

花呗手续费知多少

花呗作为蚂蚁集团推出的信用支付工具,其手续费结构与传统信用卡存在本质差异。根据蚂蚁金服官方披露,花呗分期业务需按期收取0.05%-0.1%的分期服务费,该费用根据分期期数动态调整。值得注意的是,该费率...

羊小咩如何安全高效地提现

羊小咩额度提现的核心在于账户绑定与资质审核的双重验证机制。平台通过手机号、身份证号等基础信息建立用户身份锚点,同时结合芝麻信用分、消费记录等数据构建信用画像。当用户申请提现时,系统会实时比对历史行为数...

得物2888补贴怎么用?能提现吗?

得物2888补贴提现的问题,远比表面上的“能不能”更复杂,核心在于其运作机制和用户行为规范。2888补贴并非单纯的促销活动,而是得物为了活跃用户、提升交易量而设计的一种“互动奖励”机制。它基于用户在平...

白条还款会影响征信吗

白条取现的还款行为是否纳入征信体系,本质上取决于其数据对接机制。根据公开信息,白条作为蚂蚁集团旗下的消费金融产品,其核心数据并未接入央行征信系统。但需注意,部分第三方征信机构可能与白条存在数据交互。例...