得物如何申请供应链融资支持

得物平台并非传统意义上的金融信贷机构,其核心架构是围绕商品交易和社交分享构建的。因此,用户提及的“申请贷款”问题,本质上是探讨如何将平台巨大的销售流水和商业声誉转化为可流通的商业资本。从专业的视角审视,你寻求的并非简单的“押金模式”,而是一套基于交易数据背书的供应链融资方案。因此,我们必须将焦点从“如何点击申请按钮”转移到“如何最大化交易流水对外部资本的吸引力”这一商业模型层面进行解读。真正可行的资金支持,一定是嵌入到你的业务流程,从而加速你的资金周转周期。

平台提供的资金支持,往往是以交易服务和信贷增值服务的形式呈现,而非直接发放的贷款额度。例如,针对高频次、大体量的卖家,得物生态内部可能会对接支付保理、货款垫付或预售资金托管服务。这些服务本质上是平台筛选和认证的结果。它要求卖家不仅拥有稳定的销售记录,更要满足严格的品控和用户互动评分标准。这些机制并非公开的“贷款申请通道”,而是需要深度融入平台商家后台的供应链金融工具。想要激活这些内部资本流,核心在于维持极高的交易信用和货源可靠性,这是平台赋予你的最硬核的商业资产。

将平台积累的交易流水转化为外部信贷价值,构成了更成熟、更专业的融资路径。任何外部金融机构(如持牌银行或专业的供应链金融公司)在审批借贷时,关注的绝不是你“想借多少”,而是你“能证明周转多少”。在得物上积累的完整、可审计的交易记录、用户评价体系、稳定买家群体的画像,就是最强大的“流水背书”。你的任务是系统化地整理和提炼这些数据——例如,提供过去六个月的日均成交额波动曲线、品类销售占比报告等。将这些结构化的商业数据,作为你与外部风控模型的对话基础,才能说服第三方资金提供者认可你的营收潜力,并给出合理的融资方案。

任何利用交易平台进行资金周转的行为,都要求运营者具备极其清醒的风险预判能力。新手卖家最大的误区,就是将平台提供的交易便利,误认为无限的信用额度。财务规划必须纳入多方成本考量,包括资金周转的周期成本、可能的资金占用率(资金链空档期)以及潜在的税费结构。在考虑任何外部信贷方案时,务必将融资成本与通过杠杆率能够提升的实际利润空间进行精细化计算。确保你获得的资金是解决真实燃眉之急的运营瓶颈,而非仅仅用于提高周转速度的烟雾弹。

综上所述,在得物上获取资金的本质,始终是“用高强度的商业行为和优秀的履约记录,去为自己建立一个可信的信用模型”。真正的专业卖家,不会局限于任何单一的“申请”入口。他们拥有的是一套从内部平台服务获取信贷增值,到外部金融机构进行信贷拓宽的完整资金闭环能力。这种能力的构建,核心流程就是:优化货品结构 -> 提升交易效率 -> 沉淀数据资产 -> 匹配融资需求。掌握了这一套从“交易员”到“资本经营者”的思维转换,才能真正做到利用平台资源实现业务的指数级增长。

相关文章

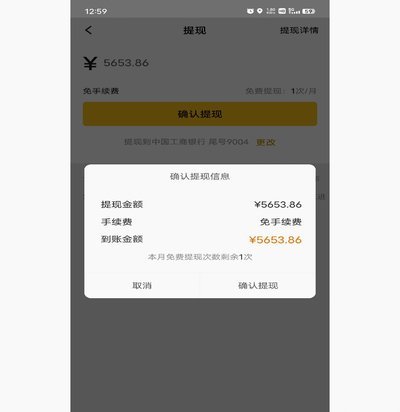

得物余额提现多久到账 怎么查

得物平台的余额提现流程涉及多环节协同,到账时间受平台审核机制与资金划转路径双重影响。通常情况下,用户发起提现申请后,系统会先进行身份验证与风控审核,该过程可能耗时1-3个工作日。若审核通过,资金将进入...

美团月付余额为何提不出来?

面对“美团月付余额提不出来”的问题,许多用户感到困扰。这个问题往往涉及多个环节和技术细节。首先需要明确的是,“美团月付”是一种特殊的支付方式,主要用于购买服务或商品后按月分期还款。当用户遇到余额无法提...

套花呗资金会影响个人征信吗?

近期,关于“套花呗的钱会上征信吗”的讨论引起了广泛关注。首先需要明确的是,“套”这种行为本身违背了信用消费的原则,不仅有损个人信用记录,还可能触碰法律底线。具体来说,使用非法手段获取花呗额度或者超出授...

从交易到文化:得物如何构建潮流生活新生态?

得物平台自创立以来,就以独特的定位和创新的商业模式在众多电商平台中脱颖而出。它不仅仅是一个简单的购物平台,更是一个集合了潮流资讯、商品购买和社区交流的综合性平台。得物通过聚焦于潮流文化,吸引了大量的年...

羊小咩贷款如何高效提现

羊小咩贷款提现流程的透明化设计,本质上是对传统金融中介环节的重构。平台通过区块链技术实现资金流转的可追溯性,用户可实时查看提现申请状态与资金流向。这种技术赋能下的透明度提升,不仅降低了信息不对称风险,...

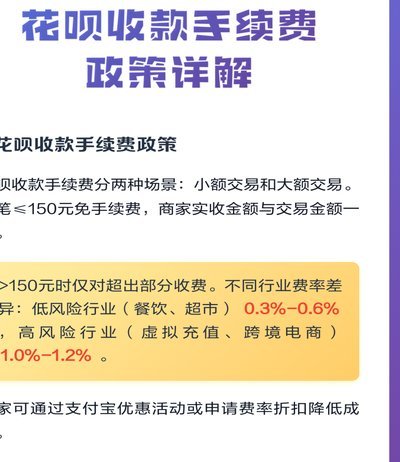

花呗手续费知多少

花呗作为蚂蚁集团推出的信用支付工具,其手续费结构与传统信用卡存在本质差异。根据蚂蚁金服官方披露,花呗分期业务需按期收取0.05%-0.1%的分期服务费,该费用根据分期期数动态调整。值得注意的是,该费率...