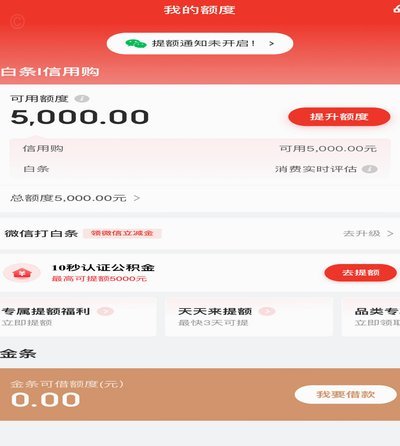

花呗取现平台的多元进化之旅

花呗取现平台的演变,远不止是满足用户“应急”资金需求那么简单。它正经历着一场深刻的战略转型,由最初的单一支付工具,逐渐演变为连接金融服务、电商生态和用户生活方式的多维度入口。最新的发展趋势并非仅仅是“增加取现额度”,而是围绕着构建更完善的金融服务生态系统展开。我们观察到,各大平台都在尝试通过差异化的服务和更灵活的规则,来吸引和留住用户。例如,一些平台开始引入阶梯式取现利率,根据用户消费习惯和账户活跃度调整取现费用,从而更好地引导用户行为。 此外,平台也逐渐开始与第三方金融服务商合作,扩展了取现渠道,用户不再局限于支付宝内部的取现功能,还能通过其他金融服务,比如余额宝、理财产品等,便捷地将花呗余额转化为现金。这种跨平台取现的模式,不仅提升了用户体验,也为平台带来了更多的商业机会。从数据角度来看,高峰时段取现的交易量持续增长,这表明用户对“随时随地”获取资金的需求日益旺盛。

然而,最新的花呗取现平台发展也面临着诸多挑战。监管力度不断加强,对风险控制的要求也越来越高。单纯的“放水”模式已经不可持续,平台需要通过提升风险管理能力,以及优化账户风控机制,来平衡收益与风险。 另一个重要考量是用户行为的转变。随着互联网金融的普及,用户对金融服务的认知度和需求也在不断提高。用户不再仅仅满足于“应急”资金的需求,他们开始对金融产品的投资理财也表现出浓厚的兴趣。因此,花呗取现平台需要顺应这种趋势,提供更丰富的金融服务,比如智能理财、保险等,从而满足用户的多元化需求。同时,平台也需要提升用户对金融服务的理解和信任,避免用户因操作不当而产生风险。

技术创新是驱动花呗取现平台发展的核心动力。大数据分析和人工智能技术被广泛应用于风险控制、用户行为预测、个性化推荐等方面。例如,通过分析用户的消费习惯和账户余额,平台可以更准确地判断用户的取现需求,并提供更精准的取现服务。 智能风控系统可以自动识别异常取现行为,及时采取措施,降低风控风险。同时,基于人工智能的个性化推荐,可以帮助用户发现更多适合自己的金融产品和服务,提升用户体验。 值得关注的是,区块链技术的应用也为花呗取现平台带来了新的可能性。通过区块链技术,可以实现跨平台、跨银行的资金结算,降低交易成本,提升交易效率。

未来,花呗取现平台的走向将是构建一个真正意义上的“金融生活服务中心”。它不再仅仅是一个支付工具,而是连接金融、电商、生活服务等各个领域的枢纽。 平台将继续优化用户体验,提升服务质量,并积极拥抱新的技术和商业模式。 最终目标是,为用户提供一站式的金融服务解决方案,满足用户在不同场景下的资金需求。 此外,平台还将加强与各行业伙伴的合作,构建更完善的生态系统,提升整体竞争力。 持续的创新和战略布局,将决定花呗取现平台在未来金融生态中的地位和价值。

相关文章

白条额度如何助力商家资金流转

白条额度的流动性重构了商家的资金链逻辑。传统支付场景中,商家获取资金的路径依赖银行授信或第三方支付通道,而白条额度的引入将信用资产转化为可拆分的现金流。这种转化并非简单的资金转移,而是通过算法模型将用...

24小时价值提现

**2的原创:****2是价值的流转与流动与价值实现的起点,也是价值实现的起点,是价值流动的起点,价值流动与实现的实现的2。****价值**交换**交换**价值是价值的体现价值价值价值的体现,价值...

便荔卡包3万额度如何套现

“便荔卡包3万额度套现几折取现”这一现象,远非简单的金融操作,它反映了一种复杂的信用体系、风险偏好以及监管漏洞相互作用下的市场行为。从专业角度来看,这种“套现”本质上利用了荔卡包(或类似信用卡的快速额...

白条加油额度,如何用好?

近年来,随着互联网金融的快速发展,各种消费信贷产品层出不穷,其中蚂蚁金服旗下的“花呗”和京东白条都是深受消费者欢迎的产品。而在众多功能中,“白条加油额度”因其方便快捷的特点受到车主们的青睐。但是,在使...

得物App分期购轻松享受品质生活

得物App分期付款服务的兴起,无疑是电子商务领域一次重要的创新尝试。它不仅满足了年轻消费者对高价值商品购买的需求,同时也解决了他们在资金上的短期压力问题。通过与各大银行及金融机构合作,得物App为用户...

套现当天到账?全看这些因素

近年来,“套现”成为了许多人关注的话题,尤其是在信用支付工具日益普及的背景下。所谓“套现”,是指用户通过各种手段将信用卡或第三方支付账户中的额度转换为现金的行为。关于“套现当天可以到账吗”的疑问,实际...