携程额度如何转换为现金?

在现代消费金融领域,“携程拿去花额度套现”这一话题逐渐成为用户关注的焦点。作为一家以旅行服务为核心的平台,携程近年来不断拓展其金融服务版图,推出了多种信用支付产品。这些产品不仅为用户提供了一定的消费便利,也引发了关于如何最大化利用额度的讨论。

从消费者的角度来看,将携程提供的信用额度转化为现金使用,实际上是一种灵活运用资金的方式。但需要注意的是,并非所有信用额度都可以直接提取为现金。用户需要了解平台的具体规则和操作流程。一般来说,这种套现行为可以通过两种主要方式实现:一是通过特定的消费场景间接提现,二是利用平台提供的分期付款功能。

第一种方式主要是指在携程平台上进行预订酒店、机票或其他旅行服务时,使用额度支付后再申请退款或抵扣其他费用。这种方式相对隐蔽,但实际操作中可能会受到平台规则的限制。第二种方式则更为直接,用户可以将信用额度用于消费后,再通过分期付款的形式实现资金的灵活运用。

需要注意的是,任何形式的套现行为都存在一定的风险。首先,携程作为一家正规金融机构,其产品设计和风险管理措施相对严格。其次,过度依赖信用额度可能会影响个人征信记录。最后,频繁的操作可能会触发平台的风险监控机制,导致账户受限或其他不良后果。

从长期来看,用户更应该关注如何合理规划自己的旅行预算和财务安排。与其热衷于套现,不如将额度用于真正的旅行计划中。同时,建议用户在使用此类信用产品时,保持适度消费的原则,避免不必要的金融风险。

相关文章

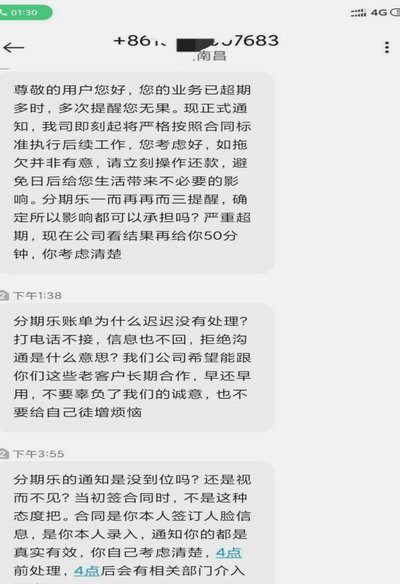

分期乐客服电话怎么打?最新查询攻略一文看懂

如果您是分期乐的用户,遇到问题需要联系客服时,了解正确的拨打方式尤为重要。首先,您可以通过登录分期乐官网,在页面底部找到“帮助中心”或“联系我们”的入口,点击进入后会看到多种联系方式,其中包括在线客服...

分期乐提前还款优惠多少折

分期乐,一款广受年轻人欢迎的消费信贷产品,在金融科技领域占据一席之地。其特色在于为用户提供便捷灵活的分期服务,助力用户轻松实现消费需求。随着市场环境的变化与消费者偏好的多样化,越来越多的人关注到“几折...

如何轻松找到花呗急用钱功能

花呗急用钱的功能设计初衷是为了帮助用户解决短期内的资金需求难题,当遇到紧急情况或突发事件时,它能够提供一个便捷的解决方案。然而,在使用这一功能的过程中,不少用户会感到困惑和不确定,比如在哪里可以找到“...

警惕扫花呗码背后的套路:涉及隐私泄露与费用风险

在当下社会,花呗作为一种流行的消费金融工具,已经深入到日常生活的多个角落。许多人为了追求即时的购物快感,往往不自觉地依赖于它来满足短期资金需求。然而,“让扫花呗码”的行为背后,却隐藏着不少套路和陷阱。...

花呗套利好软件推荐

近年来,随着数字经济的蓬勃发展,“套利”成为了部分用户探索财务灵活度的方式之一。花呗作为一种广受欢迎的消费金融工具,在使用过程中,也存在一定的灵活性和附加价值。对于想要通过“套花呗”来降低实际支付成本...

美团药10000元提现攻略

美团药品的提现机制并非简单的“点击按钮”就能完成,其背后蕴含着复杂的运营逻辑、风险控制以及资金结算流程。 10000元的提现,首先需要理解美团药品的提现规则:并非所有用户都能直接提现,而是取决于用户的...