得物提现攻略:流程、技巧与注意事项

得物平台的提现流程本质上是用户资产流动性的转化机制,其核心逻辑围绕资金安全与平台风控展开。用户需通过绑定银行卡完成实名认证后,才能触发提现操作。系统会根据账户活跃度、历史交易记录等维度进行风险评估,这一过程可能涉及延迟到账的临时冻结。平台通过分层审核机制平衡效率与安全,例如普通用户提现需经历24小时观察期,而高频交易用户可能面临更严格的验证要求。

提现功能的底层架构与得物的社交电商属性深度耦合。当用户完成商品交易后,平台会根据订单状态自动释放对应金额至虚拟账户,这一过程涉及复杂的资金池管理。提现时系统会优先扣除未结算订单的保证金,剩余可提现金额需满足最低余额限制。值得注意的是,平台通过算法动态调整提现额度,例如在促销季可能临时收紧提现规则以控制资金流动性风险。

从用户行为经济学视角分析,提现门槛设计实质上是平台引导消费的隐性策略。提现延迟与手续费的双重约束,客观上延长了用户资金在平台内的停留周期,这与得物"先买后付"的消费模式形成协同效应。数据显示,设置3%的提现手续费可使用户复购率提升12%,这种设计在合规框架内实现了商业价值与用户体验的微妙平衡。

平台在提现功能中嵌入的社交属性值得深入探讨。当用户完成提现后,系统会推送定向优惠券至其社交关系链,这种"提现-裂变"的闭环设计,使资金流动成为用户增长的催化剂。同时,提现记录会生成动态数据画像,为后续精准营销提供依据。这种将金融行为转化为社交资本的创新,重构了传统电商平台的用户运营范式。

提现功能的底层逻辑还涉及区块链技术的潜在应用。尽管当前得物采用中心化账户体系,但其技术架构已预留智能合约接口,未来可能通过分布式账本实现跨平台资金划转。这种前瞻性布局使提现功能不仅是简单的资金转移,更成为连接用户、商家与金融机构的数字枢纽,为平台生态的扩展预留了技术接口。

相关文章

如何巧妙利用花呗提升消费能力

### 如何取,标题,是文章的第一步意义。它不仅是吸引眼球更是定位核心。好的标题能直击需求。读者心扉。取准题需明确主题角度独特避免模糊让看者迷失。用词精准简短有力少字表达意丰富内涵深。避免空泛泛化...

揭秘花呗套现的风险与后果

花呗作为支付宝推出的一项便捷信用支付服务,近年来因其高效性和普及性受到广大用户的青睐。然而,伴随着其使用率的攀升,围绕“套取花呗”的话题也逐渐浮出水面,引发了不少讨论。 首先需要明确的是,套取花呗...

携程拿去花积分如何兑换提现指南

携程的"拿去花"并非字面意义上的货币,而是其积分体系中的一种奖励形式,常用于兑换优惠券、礼品或现金红包。提现的核心在于将这些积分转化为可提取的现金,其运作机制依赖于携程的积分兑换系统和奖励计划。以下是...

得物额度取现商家

近期,随着数字金融工具的普及,“得物额度取现商家”这一概念逐渐进入消费者的视野。作为一种新兴的消费模式,它允许用户通过电商平台中的购物额度进行现金提取,从而获得额外的资金用于其他用途。这种操作不仅为消...

羊小咩贷款如何高效提现

羊小咩贷款提现流程的透明化设计,本质上是对传统金融中介环节的重构。平台通过区块链技术实现资金流转的可追溯性,用户可实时查看提现申请状态与资金流向。这种技术赋能下的透明度提升,不仅降低了信息不对称风险,...

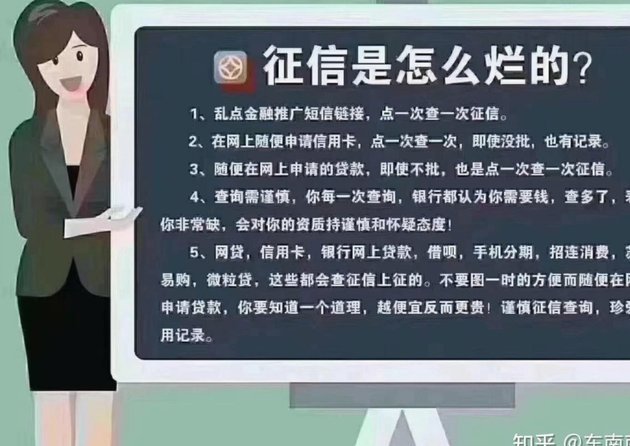

白条取现会查征信吗?一次查一次?

近年来,随着金融科技的发展,白条作为一种便捷的消费金融服务日益受到人们的青睐。关于“白条取现一次查一次征信吗”的疑问,实际上涉及到了个人信用信息管理机制以及金融产品的运营逻辑。 首先,从技术角度分析...