携程“拿去花”额度到底怎么变现成真金白银?

揭示“拿去花”的金融属性。它并非传统的银行现金贷款,而是基于携程旅游生态闭环的一种定向消费信贷产品。这种信用额度在底层逻辑上是被“锁死”在平台内的旅游服务场景中的,其设计初衷是提升用户在平台内的消费频次与客单价。用户之所以会产生“如何弄成现金”的心理动机,本质上是由于这类定向消费信贷的流动性限制,与用户实际资金周转需求之间的严重错位。这种错位催生了非标准化的转换需求,但必须明确,这种额度在官方金融协议中并不具备直接提取现金的结算功能,所有的转化都属于非官方路径的尝试。

深入解析变现的核心路径,目前最常见的逻辑在于“消费场景的替代性置换”。这种操作通过“代订”模式实现,即利用额度为他人代买机票、酒店或度假套餐,由需求方通过线下或银行转账的方式向你支付现金。这实际上是将原本只能在携程生态内流动的信用额度,通过第三方的支付行为,间接转化成了银行账户中的现金流。这种模式的成败,完全取决于能否找到稳定且信用良好的订单来源,以及能否在不触发平台风控预警的前提下,完成从“消费指令”到“资金回笼”的闭环。这种操作的本质是信用额度的二次分配与空间置换。

审视变现过程中的灰产陷阱与风险敞口。在寻找变现渠道的过程中,用户往往会遭遇所谓的“专业套现中介”。这些中介往往以极低的手续费为诱饵,吸引用户进行交易,但其背后往往隐藏着极高的诈骗风险。由于这类交易完全脱离了平台的资金监管范畴,一旦订单通过异常手段完成,极易面临平台取消订单、信用额度冻结甚至个人征信受损的后果。此外,资金在非标准支付路径中的流失风险也是不可忽视的,任何试图通过非正规渠道进行额度置换的行为,本质上都是在进行一场信息极度不对称的博弈,极易导致本金与信用双重损失。

从财务逻辑的角度进行成本与收益的综合评估。任何形式的额度变现,其核心成本在于“利差损耗”与“操作风险溢价”。用户需要核算变现后的净收益是否能覆盖掉支付给中介的手续费、原本的利息支出以及潜在的违约风险成本。如果变现后的现金价值低于额度本身,那么这种行为在经济学意义上是无意义的减损。应当保持高度的财务理性,审慎评估这种通过牺牲信用安全性来换取短期流动性的行为。在追求现金流转化的过程中,必须警惕这种由生态闭环向现金流转换过程中产生的信用杠杆风险与资金安全红线。

相关文章

艾兴优选提现:背后的智慧与保障

艾兴优选的提现机制,乍一看简单直接,实际上蕴含着其商业模式和运营策略的精妙体现。不同于一些平台提现模式的“秒到账”宣传,艾兴优选的提现流程设置了阶梯式的结算周期,这并非为了限制商户收入,而是为了平衡平...

花呗套用背后隐藏的玄机

随着数字化支付手段的普及,花呗成为了众多消费者日常生活中不可或缺的一部分。作为一种消费信贷产品,花呗为用户提供了极大的便利和灵活性。然而,在实际使用中,“套用花呗”这一概念也逐渐浮现出来,并引起了一些...

分期乐提前还款优惠多少折

分期乐,一款广受年轻人欢迎的消费信贷产品,在金融科技领域占据一席之地。其特色在于为用户提供便捷灵活的分期服务,助力用户轻松实现消费需求。随着市场环境的变化与消费者偏好的多样化,越来越多的人关注到“几折...

美团月付套现点位设置技巧

美团月付作为一种便捷的消费信贷工具,为用户提供了灵活的支付选项。然而,在设置套现点位时需要特别谨慎和专业,以确保合法性和安全性的同时最大化其使用价值。首先,需深入了解平台规则和风险评估机制,选择信誉良...

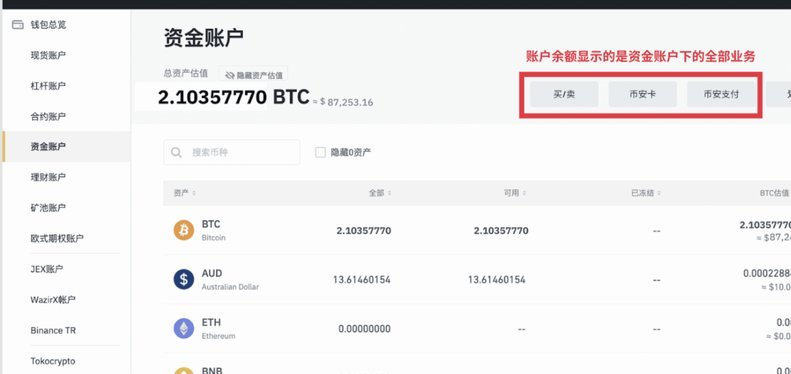

携程账户余额能提现吗?条件详解

近年来,随着在线旅行平台的蓬勃发展,“携程账户里的钱可以提现吗”这一问题成为许多用户的关注点。实际上,是否能提取账户中的余额取决于具体的财务规则和使用条款。对于携程用户而言,账户内的资金主要来源于充值...

分期乐还能用吗?

“分期乐现在用还吗”这个问题,远比单纯的利息计算更复杂,也更需要个性化的考量。在深入探讨之前,我们需要重新审视分期乐的本质:它本质上是一种消费信贷,旨在将高价值商品或服务分割成更易负担的月供。然而,市...