分期乐套现:套路揭秘与风险预警

信用额度与流动性现金之间存在着天然的金融错位。分期乐这类信用消费产品的本质,是平台基于用户信用画像赋予的“预付购买力”,其设计初衷是驱动特定场景下的实物消费,而非资金的直接挪用。当用户产生“额度提现”的需求时,本质上是在试图通过某种手段,将数字化的消费信用转化为具备支付功能的现金流。这种转化过程并非简单的资金划转,而必须通过构建一个虚假的“消费闭环”来实现,即通过伪造的订单、物流信息以及商户结算路径,让平台系统误认为发生了一笔真实的商品交易,从而触发资金从平台向商户端、再从商户端向个人端的流向转移。

实现这一过程的底层逻辑,依赖于一个被称为“交易支架”的中介环节。所谓的套现路径,通常涉及到一个或多个具有支付能力的第三方商户账号。操作流程往往表现为:用户发起一笔金额巨大的分期订单,目的地指向特定的虚拟商户;商户在接收到平台的结算资金后,扣除预先约定的“手续费”或“服务费”,再通过银行卡、微信或支付宝等方式将剩余资金返还给用户。在这个过程中,手续费的比例往往成为衡量套现成本的核心指标,但这种成本不仅包含明面上的百分比,还隐藏着极高的风险溢价。

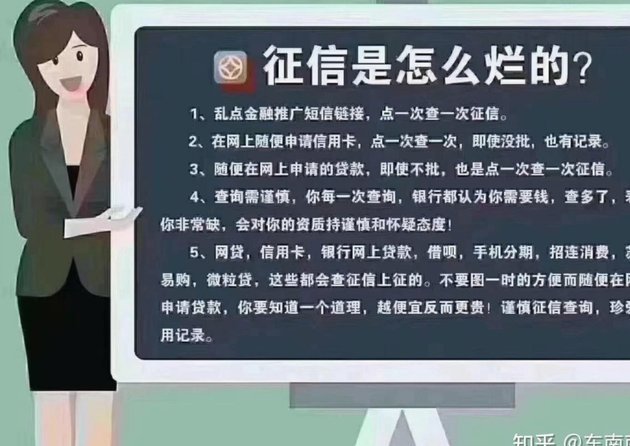

现代金融风控系统的监测维度已经从单一的交易金额转向了深度的行为模式识别。平台通过大数据算法,能够精准捕捉到异常的交易特征。例如,交易路径中是否存在过于频繁的闭环流向、物流信息是否存在虚假造假、收货地址是否与用户常用地址存在逻辑矛盾,以及商户结算周期是否异常缩短。一旦算法检测到交易链条呈现出明显的“资金回流”特征,即资金在经过商户节点后迅速脱离消费场景并回到原支付者手中,风控系统会立即触发预警。这种智能化的监测机制,使得传统的、粗放式的虚假交易手段面临极高的封号和冻结风险。

从财务逻辑来看,这种行为背后隐藏着极高的隐性利率。用户在计算成本时,往往只关注那百分之几的“服务费”,却忽略了分期利息、逾期风险以及信用降级的长期代价。频繁的额度套现会导致用户的信用画像出现严重的“资金饥渴”特征,这种不健康的现金流波动会直接导致信用评分下降,甚至引发额度缩减或永久停用。更深层的危机在于,这种通过透支未来消费能力来弥补眼前现金短缺的行为,极易陷入“以债养债”的恶性循环,最终导致个人信用体系的彻底崩塌,使原本作为金融缓冲垫的信用额度,变成了一种毁灭财务健康的负资产。

相关文章

鹿优选:便捷额度提现平台

随着数字化经济的蓬勃发展,各类线上服务平台如雨后春笋般涌现,为消费者提供了前所未有的便捷体验。鹿优选额度提现平台正是在这种背景下应运而生,它不仅简化了用户的财务管理和资金流动过程,还通过创新的技术手段...

羊小咩商家秒到策略解析

“羊小咩回收商家秒到”现象,并非单纯的“捡漏”,更折射出当前二手商品交易市场的深度变革与商家的精细化运营策略。最初,这种模式的出现很大程度上源于平台本身对二手商品定价机制的调整,以及对商家入驻成本的控...

白条取现会查征信吗?一次查一次?

近年来,随着金融科技的发展,白条作为一种便捷的消费金融服务日益受到人们的青睐。关于“白条取现一次查一次征信吗”的疑问,实际上涉及到了个人信用信息管理机制以及金融产品的运营逻辑。 首先,从技术角度分析...

白条加油额度,如何用好?

近年来,随着互联网金融的快速发展,各种消费信贷产品层出不穷,其中蚂蚁金服旗下的“花呗”和京东白条都是深受消费者欢迎的产品。而在众多功能中,“白条加油额度”因其方便快捷的特点受到车主们的青睐。但是,在使...

羊小咩如何安全高效地提现

羊小咩额度提现的核心在于账户绑定与资质审核的双重验证机制。平台通过手机号、身份证号等基础信息建立用户身份锚点,同时结合芝麻信用分、消费记录等数据构建信用画像。当用户申请提现时,系统会实时比对历史行为数...

得物2888补贴怎么用?能提现吗?

得物2888补贴提现的问题,远比表面上的“能不能”更复杂,核心在于其运作机制和用户行为规范。2888补贴并非单纯的促销活动,而是得物为了活跃用户、提升交易量而设计的一种“互动奖励”机制。它基于用户在平...